カードローンとクレジットカードの違いとは?金利・特徴・キャッシング機能を徹底比較

お金を借りたいと考えたとき、銀行や消費者金融のカードローンと、手持ちのクレジットカードのキャッシングやリボ払いを比較するケースは多いです。

どちらを活用すれば目的に合った借入れができるのか、金利や返済負担をどのように考えればよいかなど、悩みや疑問が生じやすいポイントを整理します。

さらに、本記事では実際の利用シーンやシミュレーション、他の融資手段の比較など、より踏み込んだ情報も追加して解説します。

カードローンとクレジットカードの違いとは

カードローンは契約した限度額の範囲内で何度でもお金を引き出せる仕組みで、主に銀行や消費者金融が提供しています。

一方、クレジットカードは買い物の支払いに使うのが基本で、借入機能としてはキャッシングとリボ払いが代表的です。カードローンとクレジットカードは「使い方」と「返済方式」の根本的な違いが最大の特徴です。

以下に、カードローンとクレジットカード(キャッシング/リボ払い)の主な比較ポイントを一覧表でまとめました。どちらを使うべきか直感的に把握する参考にしてください。

| 項目 | カードローン | クレジットカード(キャッシング/リボ) |

|---|---|---|

| 金利 | 年1.5%〜18.0%前後(銀行/消費者金融) | 年15.0%〜18.0%前後 ※リボ手数料率で20.0%近い場合も |

| 限度額 | 最大800万円〜1,000万円など高額可 | 一般的に100万円〜200万円程度 |

| 返済方式 | 毎月定額返済+随時繰り上げ返済OK | 一括・分割・リボ払いなど多彩 (リボは返済が長期化しやすい) |

| 審査・手続き | 銀行はやや審査が厳しく時間がかかる場合あり。消費者金融は最短即日融資が可能 | 既存のカードにキャッシング枠があれば手続き不要。新規申込の場合は審査時間は数日〜即日程度 |

| メリット | 高額融資・低金利の可能性(銀行) 用途自由で繰り上げ返済しやすい |

ポイント還元や保険付帯など特典あり。 すでに契約済みならすぐに借入れ可能 |

| デメリット | 借り過ぎに注意。 消費者金融は金利上限が年18%程度 |

リボ手数料が高め。 限度額は低めで大きな借入れには不向き |

このように、カードローンは「資金ニーズ」をメインにした借入手段である一方、クレジットカードは「決済機能+α」としてキャッシング・リボが備わっている点が大きな違いです。

借入れの仕組みと返済方式の違い

- カードローンは限度額内で何度でも借入でき、使い道も自由

- クレジットカードのキャッシングは枠が小さく、返済方法が限定される

- カードローンは繰上返済の自由度が高く、資金調達に向いている

カードローンでは、申し込み後に与えられた利用限度額までなら、必要に応じて何度でも借入れができます。

返済は一定の期間内に元利金を分割して支払う方式が主流です。借入金の使い道は基本的に自由なため、急に資金が必要なときでも対応しやすい利便性が特徴です。

クレジットカードのキャッシング枠は、あくまで「買い物のついで」に付帯する機能という位置付けです

カード会社の設定した利用枠内で現金を借りられますが、枠が小さめであることが多いです。また、キャッシングした場合の返済方式は、翌月一括払いやリボ払いなどが中心となっています。

また、カードローンは毎月の約定返済以外にも、余裕があるときに繰り上げ返済をしやすい点がメリットです。

クレジットカードでも繰り上げ返済はできますが、カードローンより返済方法が限定される場合があります。

資金調達に特化しているのがカードローン、決済機能の延長としてキャッシングやリボ払いがあるのがクレジットカードです。

金利や利用限度額を比較した違い

- カードローンは金利が低めで限度額も大きく、信用力に応じて枠が広がる

- クレジットカードのキャッシングは金利が高めで、限度額もやや少ない

- 少額・短期ならキャッシング、大きな借入や長期ならカードローン

カードローンの金利は、銀行系で年1.5%〜14.5%程度、消費者金融系で年3.0%〜18.0%程度に設定される場合が多いです。

利用限度額は大きいもので800万円や1,000万円など高額設定があり、利用者の信用力により大幅な枠が認められるケースもあります。

クレジットカードのキャッシング金利は、年15.0%〜18.0%前後が相場です。利用限度額は最大でも100万円〜200万円程度とされることが多く、カードローンと比べるとやや低めに設定される傾向があります。

ただし、長くカードを利用して信用実績がある場合は、キャッシング枠の増額を申請できる可能性があります

金利の面では、銀行カードローンのほうが比較的低めに利用できる可能性があります。一方で消費者金融系は審査がスピーディであることが多く、即日融資に近い形で借入れが可能です。

借入れを重視するなら金利と枠の大きさでカードローンに優位性があり、少額を短期で借りるならクレジットカードのキャッシングも選択肢になります。

リボ払いを含む支払い方法の違いに注目

- リボ払いは毎月の支払額を抑えられるが、利息がかさみやすい

- カードローンは元金と利息を含む返済で、追加返済の自由度が高い

- 返済期間や総支払額を比較しながら計画的に選ぶことが重要

クレジットカードには、リボ払いという仕組みがあります。

利用残高に応じて毎月の返済額が決まるため、一度にまとまった支払いを回避しやすい利点があります。一方で金利相当の手数料が積み重なりやすく、長期化するほど利息の総額が増加しがちです。

カードローンでもリボルビング方式に近い返済プランが設定されることがありますが、多くの場合は返済額に元金と利息が含まれ、毎月の最低返済額を超えて自由に追加返済もできます。

リボ払いのように返済が長期化しすぎないよう、利用者が計画的にコントロールできる点が特徴といえます。

以下に、リボ払い・カードローンでそれぞれ同額を借りた場合の簡単なシミュレーション例を示します(あくまで概算イメージです)。

| 借入内容 | カードローン(年15%) 6ヶ月で返済 |

クレジットカード(リボ 年18%) 12ヶ月で返済 |

|---|---|---|

| 借入額 | 30万円 | 30万円 |

| 毎月の返済額(概算) | 約53,200円 | 約28,000円 |

| 総返済額(概算) | 約319,000円 | 約336,000円 |

| 利息負担 | 約19,000円 | 約36,000円 |

このように、支払い期間を短く設定できるカードローンのほうが利息総額は抑えられる可能性があります。

一方、リボ払いは月々の支払額を低めに設定できる分、結果的に利息が増えやすい点に注意が必要です。リボ払いの活用には注意が必要で、クレジットカード会社が設定する手数料率は年15%を超える場合が多いです。

カードローンも上限金利が年18%程度の場合があるため、比較する際は返済期間を含めて総支払額を試算すると負担感を把握しやすくなります。

支払いを先送りにできるリボ払いは便利でも、カードローンより高めの手数料率に注意しながら返済計画を立てる必要があります。

カードローンとクレジットカードの違いが生むメリット・デメリット

両者の根本的な違いから生まれる利点と欠点を整理すると、自分の資金ニーズに合った使い方が明確になります。

特に初めて借入れを検討する方や、すでにクレジットカードを数枚持っている方は、どの程度の金額をどれくらいの期間で返済するかを具体化すると選びやすいでしょう。

特徴を理解することで、安全で賢い借入れの選択につなげられます。

カードローンのメリット・デメリット

- カードローンは用途が自由で限度額が大きく、即日融資にも対応しやすい

- 計画的に返済すれば金利負担を抑えやすく、繰上返済もしやすい

- 借入額が増えると返済負担が大きくなるため、使いすぎに注意が必要

カードローンは、資金を借りるために特化した商品です。

大きな特徴として、用途が自由であることや限度額の幅が大きいことが挙げられます。銀行系カードローンでは、金利が年1.5%~14.5%程度に収まるケースが多く、消費者金融でも最短30分ほどで審査結果がわかり、即日融資に近いスピード感で借入れできる商品が増えています。

メリットとしては、計画的に返済を進めれば金利の負担を抑えやすい点や、繰り上げ返済を柔軟に行って総返済額を低減できる点があります。

「お金を借りることを目的としたサービス」といえます

利用の自由度が高く、旅行や冠婚葬祭、医療費など多様な用途に使えるため、急な出費にも対応しやすいです。ただし、限度額を大きく設定してしまうと、使いすぎで返済額が膨らむリスクがあります。

さらに、消費者金融のカードローンは銀行に比べてやや金利が高めで、上限金利が年18.0%程度となる場合もあります。

その結果、長期間の返済となると総支払額が増加しやすい点がデメリットです。

カードローンは資金ニーズの多様化に対応できる反面、利用額が増えると返済の負担も増すため、計画的な利用が鍵です。

クレジットカードのメリット・デメリット

- クレジットカードは決済が主な目的で、特典や保険が魅力

- キャッシング枠で現金を引き出せるが、限度額は小さめ

- リボ払い設定や利用超過に注意し、負担管理が重要

クレジットカードは本来、ショッピングでの支払いをスムーズにするために発行されるものです。

キャッシュレス決済によりポイントが貯まるなどの特典があることが大きな魅力で、支払い回数の選択肢が豊富な点も特徴です。キャッシング枠を利用すれば、手元に現金がなくてもATMなどで即時に資金を引き出せます。

最大のメリットとしては、買い物と同じカードで借入れを行うため、余計な手続きが少なく、事前に契約済みであればすぐに利用できる点です。

さらにショッピング利用による付帯保険などのサービスが充実しているカードもあり、旅行や高額品購入時に役立ちます。一方で、リボ払いへの設定が自動で適用されるカードも存在し、高金利相当の手数料負担がかさむ恐れがあります。

キャッシング枠もカードローンより少額に限定されるケースが多く、大きな資金が必要なときには向きません。

まとまった金額を借りたい場合はカードローンがおすすめ

加えて、限度額を超過して使うとカードの機能がストップするリスクもあるため注意が必要です。

クレジットカードは決済手段と借入れが一体化しており、利便性と負担の両方が表裏一体である点を意識する必要があります。

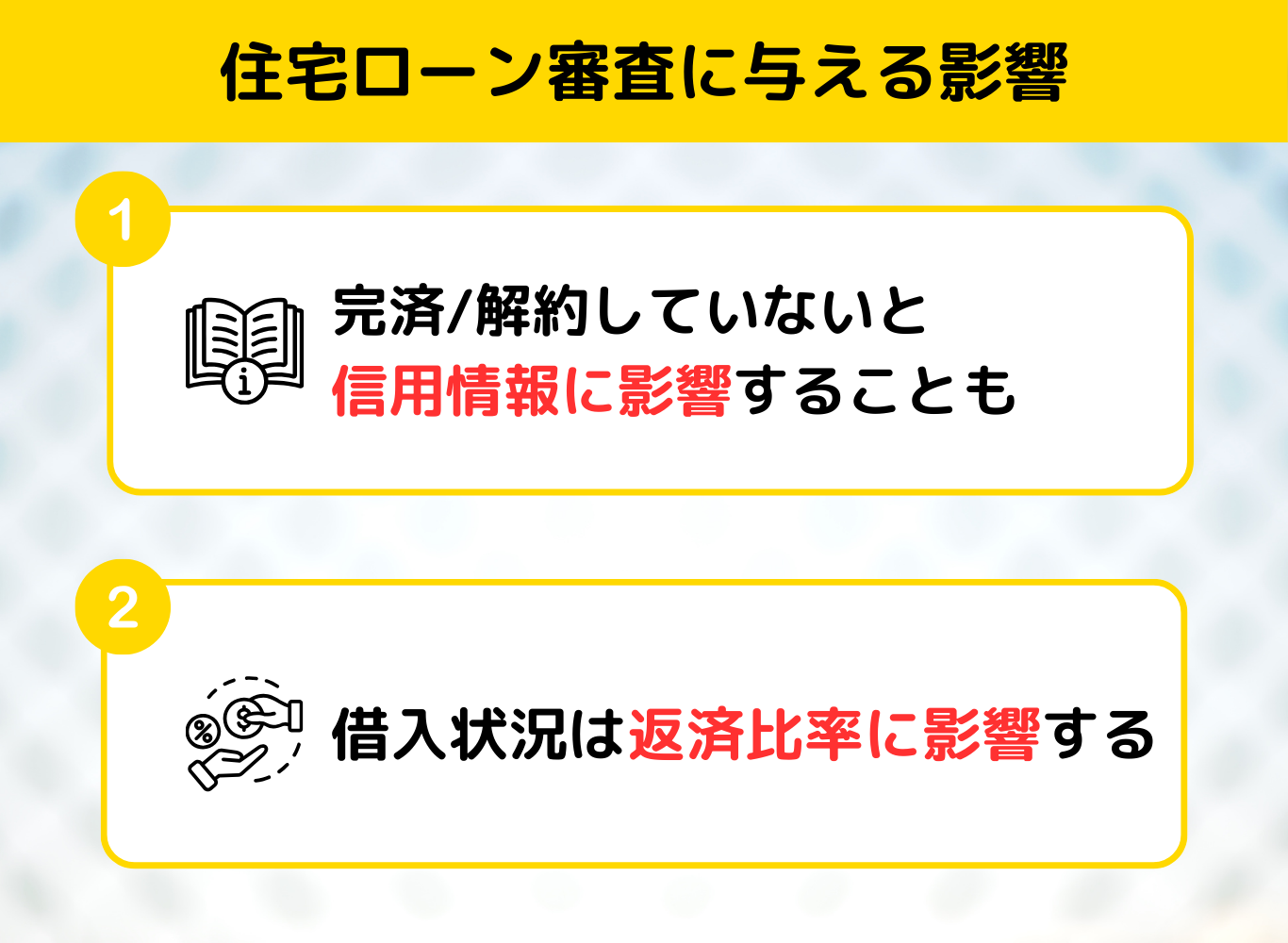

カードローンとクレジットカードの利用が住宅ローン審査に与える影響

将来のマイホーム購入を見据えているなら、現在の借入れ状況が住宅ローン審査に及ぼす影響を理解することが大切です。

カードローンやクレジットカードの残高は「返済能力」の評価に直結するため、利用状況を整理しておくことが重要です。

完済や解約をしていない場合の信用情報への影響

- 借入残高が多いと住宅ローン審査で不利になる可能性がある

- リボ払いや複数カードの保有は将来の借入リスクと見なされやすい

- 延滞がなくても、完済や解約で信用情報を整理しておくのが望ましい

住宅ローンの審査では、借入の残高や延滞履歴などが信用情報として確認されます。

カードローンやクレジットカードを利用している場合、残高が大きいほど返済リスクがあると見なされ、住宅ローンの審査に不利に働く可能性があります。特にクレジットカードのリボ払い残高が多いと、負債総額が把握しにくくなるため注意が必要です。

「結局、自分は今いくら借りているのか?」を明確にしましょう

また、カードを複数枚所持しているだけでも「将来さらに借入を増やすかもしれない」と判断される場合があります。

ただし、適切に利用しており、支払いの延滞歴が全くない場合は返済能力を示す信用実績とみなされることもあります。それでも大きな住宅ローンを組む場合には、リボ払いやキャッシングの残高を少しでも減らし、可能なら完済しておくことが望ましいです。

信用情報をクリアにしておくことで、銀行側も融資可否を判断しやすくなるからです。

住宅ローン審査をスムーズに進めるには、不要な借入れを解約・完済して信用情報を良好に保つことが効果的です。

借入状況が返済比率に与える影響を理解する

- 住宅ローン審査では年収に対する返済比率が重要な判断材料になる

- カードローンやリボ払いも返済比率に含まれ、融資枠に影響する

- 審査通過のためには借入を整理し、返済比率を下げておくことが必要

住宅ローン審査では、年収に対する全借入額の返済比率が重視されます。

カードローンの借入残高がある場合、毎月の返済額が家計の負担として見なされるため、借入可能額が小さくなることがあります。クレジットカードのリボ払いも同様に返済負担として加算され、結果的に融資枠が圧縮される可能性があります。

返済比率は大まかに、年収に対して30〜35%以内に収めることが望ましいとされます。

例えば、年収500万円の人であれば、年間の返済総額を150万円〜175万円以内に抑えることが目安になります。カードローンやクレジットカードの返済もこの枠に含まれるため、借入れが多いほど住宅ローンの審査で不利になる構造です。

できる限り返済して、借入額を減らしておきましょう

高額の住宅ローン審査を通すには、まず他の借入れを整理して返済比率を下げることが先決です。

多重債務になると審査落ちのリスクが高まるため、借入れ総額を減らす対応が重要となります。

住宅ローンをスムーズに組むには、現在の借入れ状況を把握し、返済比率を適正範囲に収めることが不可欠です。

カードローンとクレジットカードの違いが及ぼす解約や完済のポイント

借入れを減らすだけでなく、使っていないカードの解約や完済のタイミングを考慮することも重要です。

必要なときに使えるカードを厳選し、それ以外は整理して信用情報を好転させることが賢明です。

不要な契約を解約するメリットと再契約時の注意点

- 使っていない契約も限度額が審査に影響するため、解約がおすすめ

- 必要時には再契約も可能だが、再審査がある点に注意が必要

- 契約を整理することで信用情報が改善し、管理の手間も減らせる

普段あまり利用しないクレジットカードやカードローン契約を多数持っていると、住宅ローンなど新たな借入れ審査に影響が出る可能性があります。

借入れしていないカードであっても、利用限度額は潜在的な負債とみなされるケースがあり、審査上不利になる場合があります。解約すると、利用可能枠も消失するため「また借りたいときに不便になるのでは」と心配する声もあります。

しかし、必要時には新たにカードを作り直すことは可能で、近年はオンライン申込でスムーズに発行している企業も多いです。

ただし、再契約には再度審査があるため、すぐに利用できる保証はありません

そのため、本当に必要なカードやローンだけを残し、使わない契約は解約するのが基本といえます。契約数を減らしておくと、いざというときの審査で有利になるほか、管理しなければならないカードの枚数や返済予定も少なくなるメリットがあります。

持っているだけの契約は解約しておくほうが信用情報にプラスとなり、リスク管理の面でも有効です。

完済をすることで信用情報を整理する重要性

- リボ払いやカードローンの完済は、信用情報の改善につながる

- 借入が残っていると審査で不利になるため、早期返済が有効

- 繰上返済を活用し、信用情報を整理して将来の融資に備えることが大切

リボ払い残高やカードローンの借入残高が多いままだと、住宅ローン審査や他の大きなローン契約時に不利になります。

そこで重要になるのが、余裕があるときにこまめに返済して完済を目指す姿勢です。完済後しばらくすれば、信用情報上も「残高なし」として扱われ、借入負担が消える形になります。

また、長期にわたって少額だけ返済していると、利息の総額が膨らんだり、信用情報には常に負債を抱えている記録が残ります。

「いつも負債がある人」という印象を与えてしまうでしょう

信用情報は金融機関同士で共有されるため、多重債務状態とみなされると新規融資のハードルが上がるリスクが高まります。お金を借りる機会が多い方ほど、借入額と返済計画の見直しを定期的に行うことが重要です。

高金利で返済する期間が長引くほど損失が大きくなるため、積極的に繰り上げ返済をし、早期完済を目指すことが将来の住宅ローンや各種審査にも良い影響をもたらします。

借入れを完済し信用情報を整理することが、将来のローン審査を有利に進めるための大きなポイントです。

最新情報を踏まえて見るリボ払いとカードローンの金利比較

2025年現在、クレジットカード各社が設定するリボ払いの手数料率や、カードローンの上限金利には最新動向があり、利用者にとっての選択肢も広がっています。

最新の金利・手数料情報をチェックして、総返済額を抑える選択を行うことが大切です。

リボ払いの仕組みと手数料率の最新動向

- リボ払いは支払いが一定でも、年15〜18%の高い手数料がかかる

- 繰上返済や増額返済が可能でも、放置すると支払いが長期化しやすい

- キャンペーンや還元特典に惑わされず、総支払額の管理が重要

リボ払いは、毎月の支払い額が一定または残高に応じて設定される仕組みです。

支払い金額が小さく抑えられる一方、支払い回数が長引くほど手数料の合計が増えるというデメリットがあります。2025年時点での一般的なリボ払い手数料率は年15.0%〜18.0%程度が多く、クレジットカード会社によっては年20.0%前後の高い手数料を設定しているところも見られます。

最近では、分割払いとの比較を明確に案内するカード会社が増えています。

リボ払いに対して「いつでも増額返済ができる」「繰り上げで一括返済が可能」といった利点をアピールし、顧客が負担をコントロールしやすい環境を提供しています。しかし、利用者側が積極的に繰り上げ返済をしなければ、支払いが長期化し手数料率の高さが負担になるリスクが高まります。

長期化しやすいため、明確な計画を立てることが必須です

また、2025年現在、一部のカード会社はリボ払いの促進策としてポイント還元率をアップするキャンペーンを実施している傾向があります。

こうしたキャンペーンでポイントを獲得できるとしても、手数料の総支払額が大きくならないように注意が必要です。

リボ払いは多彩なキャンペーンや繰り上げ返済の柔軟性がある反面、手数料率が高いため総支払額を常に意識して活用する必要があります。

カードローンの金利と融資スピードの最新情報

- 銀行系は上限金利が年14%前後に下がり、低金利志向に対応している

- 消費者金融系は無利息キャンペーンや即日審査でスピード重視の傾向

- スマホ完結型の申込が主流化し、用途に応じた選択がしやすくなっている

銀行系カードローンでは、上限金利が年14.0%台に抑えられる商品が増えています。

消費者金融系カードローンでは相変わらず上限が年18.0%前後となる商品が多いものの、初回契約から30日間は無利息で借りられるキャンペーンなど、新規顧客獲得のための特典を充実させています。

また、2025年のトレンドとして、スマホアプリによるオンライン完結型の申し込みが主流化しており、最短数十分で審査結果が通知されるケースが増えています。

借入希望額が低額なら、銀行系でもスピード審査が可能な商品が登場し、これまでの「銀行は審査が遅い」というイメージが変わり始めています。

即日借入ができるケースもあります

一方で、高額融資を希望する場合は依然として厳格な審査が行われます。年収証明の提出や他社借入状況の確認に時間がかかることもあり、即日融資が難しいケースもあるため、急ぎの場合には消費者金融のスピード審査が強みとなる場合があります。

カードローンは金利の低下や融資スピードの高速化が進んでおり、用途に応じて銀行系と消費者金融系を上手に選び分けるとよいです。

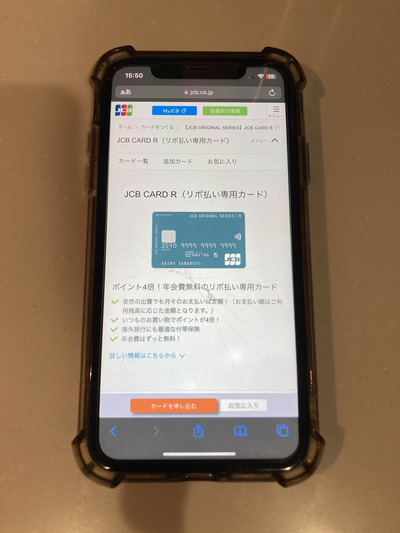

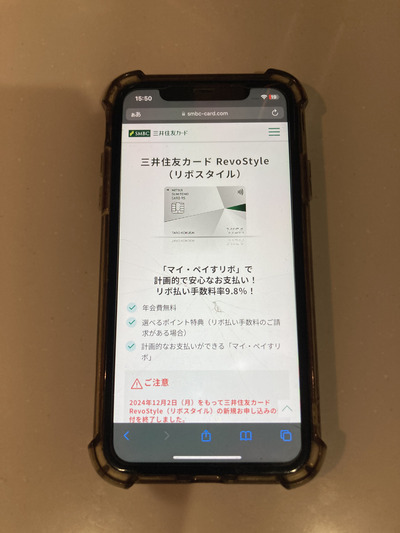

具体的に利用できるクレジットカードの例

| 比較項目 | JCB CARD R | 三井住友カード RevoStyle |

|---|---|---|

| 年会費 | 永年無料 | 初年度無料 ※翌年度以降も条件達成で無料 |

| 上限金利 | 年15.0% | 年9.8% ※表記上は9.8%ですが、実際のリボ手数料率は年15.0%前後と案内される場合も |

| ポイント/特典 |

|

|

| 主な特徴・メリット |

|

|

| 注意点 |

|

|

実際にリボ払いを活用するクレジットカードには様々なタイプがあり、手数料率や特典、付帯サービスなどが異なります。

リボ払いを視野に入れるなら、具体的なカード情報を参考にして最適な一枚を選ぶことが重要です。

JCB CARD Rのリボ払いと金利

| 項目 | 内容 |

|---|---|

| 上限金利 | 年率:15% |

| 在籍確認 | 原則確認の電話あり |

| 備考 | ポイントが貯まりやすい |

JCB CARD Rは、リボ払い専用のクレジットカードとして知られています。

ショッピング利用分はすべてリボ払い扱いとなり、通常のカードよりもポイント還元率が高めに設定されている点が特徴です。たとえば、一般加盟店の利用でもポイント倍率が2倍以上になるキャンペーンを定期的に実施しており、還元率を重視する人に向いています。

ただし、リボ払い専用カードなので、毎月の支払い額が少額になるぶん長期返済となり、手数料率が年15.0%前後に設定されています。

繰り上げ返済を積極的に行わなければ、ポイント還元以上に手数料がかさんでしまう可能性があるため注意が必要です。JCB CARD Rではスマホアプリを通じて、支払い残高や次回支払日などを簡単にチェックできます。

さらに、繰り上げ返済もアプリ経由で手軽に行えるため、意識的に返済を進める人にとっては管理がしやすいメリットがあります。

JCB CARD Rはポイント還元率が魅力でも、リボ払い手数料率を考慮しながら上手に繰り上げ返済をする必要があります。

三井住友カード RevoStyleの特長とメリット

| 項目 | 内容 |

|---|---|

| 上限金利 | 年率:9.8% |

| 在籍確認 | 原則確認の電話あり |

| 備考 | Vポイントを返済に使える |

三井住友カード RevoStyleは、リボ払い専用カードながら初年度年会費無料で利用でき、各種キャンペーンやポイントプログラムも充実しています。

リボ払い時の手数料率は年15.0%前後で、一定の残高を超えると返済額が増加する「段階制リボ」が適用される仕組みです。ポイント還元だけでなく、三井住友銀行との連携サービスが豊富で、インターネットバンキングを利用すれば返済用口座の残高確認や一部繰り上げ返済がスムーズに行えます。

さらに、Vポイントの交換先も多彩で、日常の買い物や公共料金支払いにも活用できるため利便性が高いです。

ただし、リボ手数料を抑えるためには、適宜繰り上げ返済を行うなどの計画的な利用が欠かせません。初回のキャンペーンやポイントアップを狙うだけでなく、長期的な返済シミュレーションを念頭に置いて使いこなすことが大切です。

三井住友カード RevoStyleは多彩な特典が魅力でも、リボ払いの手数料負担を管理する意識が重要です。

実際に利用できるカードローンの例

| 比較項目 | アコム | プロミス |

|---|---|---|

| 金利 | 年3.0%~18.0% | 年3.0%~17.8% |

| 無利息期間 | 契約翌日から30日間利息0円 (初回利用時) |

初回借入の翌日から30日間利息キャッシュバック (実質無利息) |

| 審査スピード | 最短20分融資可能 | 最短3分で審査→最短10分融資 |

| 返済方法 | 口座振替/ATM/ ネット返済(アプリ)など |

口座引落/ATM/ アプリ返済(LINE Pay対応)など |

| 在籍確認 | 原則、勤務先への電話連絡なし | 原則、勤務先への電話連絡なし |

| 特徴 | ・大手消費者金融で安心感が高い ・最短即日融資に対応 ・WEB完結可、郵送物なし |

・審査スピードが特に早い ・上限金利17.8%と大手の中では低め ・返済方法が多彩で利便性◎ |

急いで現金が必要な場合や、長期的に借入れを行いたい場合には、カードローンの選択肢を検討するのが有力です。

金利やサービス内容を比較し、自分に合ったカードローンを見極めることが求められます。

アコムの上限金利と無利息サービス

| 項目 | 内容 |

|---|---|

| 金利 | 年3.0%~18.0% |

| 無利息期間 | なし |

| 申込~融資まで | 30日間無利息 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

アコムは大手消費者金融として認知度が高く、上限金利は年18.0%となっています。

これは消費者金融として一般的な水準ですが、新規契約者向けに最大30日間の無利息期間サービスを提供していることが大きな魅力です。初めて利用する際に短期で借入れと返済を行えば、利息を実質ゼロに抑えることも可能です。

また、アコムはWEB完結に対応しているため、来店不要で申し込みから契約、借入れまでをスマホやパソコンで完結できます。

審査スピードも早く、即日融資を期待できるケースが多いため、急いで資金を用意したい人に好評です。ただし、無利息サービスはあくまで契約後の一定期間だけで、継続的に借り入れる場合には年18.0%の金利が適用されます。

長期利用になれば利息総額が増加しがちなので、できるだけ短期間での返済をめざすことが重要になります。

アコムは無利息期間を活用することで負担を抑えられ、短期的な借入れに向くカードローンです。

プロミスの審査スピードと返済方法

| 項目 | 内容 |

|---|---|

| 金利 | 年3.0~17.8% |

| 無利息期間 | 30日間無利息 |

| 申込~融資まで | 最短3分 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

プロミスは消費者金融の中でも特に審査スピードに定評があり、最短30分程度で結果通知を受け取れる可能性があるといわれています。

アプリやWEBを利用した申し込みが普及し、曜日や時間帯によっては契約完了までをスムーズに進められます。上限金利は年17.8%前後で、他社よりわずかに低い水準の商品も登場しています。

また、返済方法はATM・銀行振込・コンビニ提携など幅広く、利便性が高いです。

特にプロミスのスマホアプリを使えば、スマホATM取引を通じて入出金ができるため、キャッシュカードを持ち歩かなくても簡単に返済を行えます。ただし、返済を先延ばしにすると、金利負担が増える点は他の消費者金融と同様です。

プロミスの利便性は魅力ですが、返済計画をしっかり立てて借りすぎないように注意することが肝心です。

プロミスは素早い審査と多彩な返済方法が利点で、早期完済を意識する人に特に向いています。

カードローンとクレジットカードの違いを踏まえた賢い選択のポイント

どちらを使うか迷ったときは、まず自分の借入目的と返済スタイルを明確にすることが重要です。

最終的には、金利負担や返済期間を総合的に考慮し、自分に最適な手段を選ぶ姿勢が大切です。

利用目的を明確にして選ぶ大切さ

「何のために」「いくら必要か」を検討しましょう

カードローンを利用する場合は、自由度が高い分、つい必要以上の金額を借りてしまうリスクがあります。

一方、クレジットカードのキャッシングやリボ払いは利用枠が比較的小さいため、身の丈を超えた借入れを防ぎやすい面もありますが、リボ払い特有の手数料負担が高くなりやすいことは注意点です。

どの方法を選ぶにせよ、まずは「何のために、いくら必要か」を明確にしてから検討することが肝要です。

短期で返済可能な範囲なら、クレジットカードのキャッシングやリボ払いでも十分間に合います。しかし、高額の資金が必要な場合には、限度額と金利面で優位なカードローンが適しています。

利用目的をしっかり絞り込んでおくと、借入れ後の返済計画も立てやすくなります。

漠然としたまま借りると返済総額が膨らむリスクが高まり、さらに複数のカードやローンに手を広げることで多重債務に陥りかねません。

目的を明確にした上で借入れ手段を選択すれば、過剰な借入れや高額な利息の発生を抑えられます。

返済計画を最優先に考慮する重要性

「いつまでに、いくら返すのか」を明確にしてから借りましょう

借入れを行うときに見落とされがちなのが、毎月の返済額や完済時期のシミュレーションです。

カードローンもクレジットカードのリボ払いも、月々の支払い額を低く抑えられるぶん、長期返済によって利息が大きくなる傾向があります。金利が高いほど、その影響は顕著です。

そのため、借入前には必ず返済計画を立て、何カ月後にいくら利息を払うのかを把握しておくことが大切です。繰り上げ返済を積極的に行えば利息負担を減らせますし、借入期間自体を短くして支払い総額をコントロールすることも可能です。

特に、住宅ローンや自動車ローンなど他の大きな借入れと重なる場合は、自身の月々の返済負担が家計に与える影響を冷静に見極める必要があります。

返済計画を優先的に考慮しておくことで、信用情報に傷をつけるリスクを回避し、将来のローン審査にも有利に働きます。

返済計画を先に固めることで、多重債務のリスクを減らし、将来への負担を最小限に抑えられます。

カードローンとクレジットカードの違いについてのまとめ

- カードローンは「お金を借りること」が役割

- クレジットカードは「支払いツール」が役割

- リボ払いなどの金利の高さには注意が必要

カードローンとクレジットカードは、一見すると同じ「お金を借りる手段」に思えますが、実際には大きな違いがあります。

カードローンは高額な限度額が設定されやすく、比較的低めの金利(特に銀行系)を利用できる可能性があります。一方で、クレジットカードは決済に主眼を置くため、キャッシング枠は小さめであるものの、すでに契約済みなら追加の審査なく利用しやすい点がメリットです。

金利や手数料、返済方式はどちらもリボルビングに近い仕組みがありますが、クレジットカードのリボ払いは手数料率が年15%〜20%前後まで上がる場合もあるため、長期間利用すると総支払額がかさみやすいことに注意する必要があります。

さらに、借入れが長引くことで他のローン審査にも影響し、住宅ローンなどでは返済比率や信用情報を厳しくチェックされます。

したがって、不要なカードや借入残高がある場合は完済や解約をしておくと、審査をスムーズに進められる可能性が高まります。 また、どちらの手段を選ぶか迷ったときは、まず「何のために、いくら必要で、どの程度の返済期間が適切か」を明確にするのが先決です。

短期で少額ならクレジットカードのキャッシング・リボを一時的に活用することもできますが、金利負担やリボの長期化リスクを常に意識することが大切です。

一方、長期的かつ大きな資金が必要なら、金利や融資枠の面でカードローンが有利なケースは多いでしょう。いずれも「繰り上げ返済」を活用できれば、利息や手数料を抑えることが可能です。

さらに多重債務や延滞を避けるためにも、返済シミュレーションを実施し、支払い計画を明確にしておくと失敗を減らせます。近年は銀行系カードローンの利便性・スピードが向上し、消費者金融系でも無利息期間やスマホ完結型の申し込みが普及してきました。

クレジットカードでもポイント還元を重視しつつ、リボ払いを推す動きが強まっていますが、高金利の負担を軽視すると返済が長期化し家計を圧迫する恐れがあります。

将来的に住宅ローンや自動車ローンなどの大型借入れを検討する場合は、現在のカード利用や借入れ状況が審査に影響するため、早めに借入総額を整理しておくことが得策です。こうしたポイントを踏まえ、カードローンとクレジットカードの性質や返済方法を正しく理解し、自分に合った商品を上手に選択することが賢い資金繰りの鍵となります。

必要以上に借りず、返済計画を立て、無理のない範囲で活用する姿勢こそが、長期的な生活設計を安定させるために最も重要です。

※カケコムでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。