カードローンは低金利で選ぶ!おすすめの銀行・消費者金融を徹底比較

カードローンでの借り入れは、日々の家計を助ける心強い選択肢の一つです。

しかし高金利の商品を選ぶと、想像以上に利息負担が増えてしまう可能性があります。そこで注目したいのが低金利のカードローンです。金利を抑えることで月々の返済負担を軽減し、短期間での完済も目指しやすくなります。

本記事では銀行系や消費者金融、スマホ系ローンなど、多角的に低金利の魅力を比較しながら、おすすめの商品と活用ポイントを詳しく解説していきます。

カードローンを低金利で借りると返済総額はどう変わるか

低金利のカードローンを利用すると、返済総額が抑えられる結果、家計への影響が少なくなります。

特に大きな金額を長期的に返済していく際は、金利差が膨大な利息差となり、負担を増大させる要因になりがちです。低金利の商品を意識的に選ぶことで、急な出費を補う際の心理的ストレスが少なくなるメリットも得られます。

返済時は利息の部分を優先的に考慮しつつ、最初からしっかりと計画を立てることが重要です。

低金利カードローンを選ぶことで、返済総額を大幅に抑えられます。

低金利のカードローンが与える返済メリットの具体例

借入額50万円を年14.0%の金利で2年間返済した場合と、同じ条件で年10.0%の場合を比べると、利息総額は数万円以上の差が出ます。

年14.0%と年10.0%では4%の金利差ですが、借入期間が長いほど利息の負担は拡大します。

たとえば、年14.0%のカードローンで月々の返済額2万5千円を2年間続けると、支払い利息が約7万~8万円になる可能性があります。一方、年10.0%で同様に返済すれば、支払い利息は約5万円ほどに抑えられます。この差額は家計にとって大きな軽減効果をもたらします。

さらに低金利カードローンは、完済後の家計キャッシュフローを早期に回復しやすい点も大きなメリットです。

余裕資金が生まれれば、繰り上げ返済にも充当しやすく、完済までの期間を短縮できる可能性があります。このように、金利を下げる工夫をするだけで最終的な返済額に大きな違いが生まれます。

返せる余裕がある時は、どんどん繰り上げ返済しましょう

借入前には、金利条件を複数比較してみることで、より返済計画を立てやすくなるでしょう。

低金利を意識すると、最終的な返済総額を大きく削減できます。

下記のようなシミュレーションで、具体的な金利差による返済総額の違いをビフォーアフターで確認してみましょう。

| 借入条件 | 年14.0%の場合 | 年10.0%の場合 |

|---|---|---|

| 借入額 | 50万円 | 50万円 |

| 返済期間 | 24か月 | 24か月 |

| 毎月返済額 | 25,000円 | 25,000円 |

| 総支払利息 | 約7.5万円 | 約5万円 |

| 返済総額 | 約57.5万円 | 約55万円 |

| 差額 | 約2.5万円 | |

わずかな金利差でも、長期返済では数万円単位の差につながることがわかります。

消費者金融と銀行系で比較する利息負担の差

消費者金融のカードローンは、即日融資などの利便性が高い一方、金利が年18.0%前後に設定されるケースが多いです。

上限金利が17.8%や18.0%に近いと利息負担も重くなります。もちろん、プロミスやアコムなどでは期間限定で無利息サービスを実施しているところもあるため、短期返済の利用には向いています。

銀行系カードローンは上限金利が14~15%前後と、消費者金融より低金利に設定される傾向があります。

例えば三菱UFJ銀行バンクイックなら最大14.6%、イオン銀行カードローンなら最大13.8%など、比較的低めの金利が魅力です。ただし、銀行系は審査に時間がかかる場合があり、即日融資が難しい点も念頭に置いておく必要があります。

借入限度額が高額になるほど実質年率が下がることが多いため、どのくらいの金額を借りたいかで選び方が異なります。

必要資金が少額なら、消費者金融の無利息期間を活用するほうが利息負担を抑えられるケースもあり、用途に応じて比較検討するのが理想的です。

極論ですが、無利息期間中に返済してしまえば負担額は0円、または振込手数料のみです

いずれにしても、金利面での選択は家計を守るうえで欠かせません。すぐに借りたいか、少し時間をかけても低金利を重視したいかで、銀行系・消費者金融を使い分けると良いでしょう。

銀行カードローンは消費者金融より金利が低めで、長期返済に向いています。

- 消費者金融は即日融資が可能で利便性が高い反面、金利が年18.0%前後と高め

- 銀行系カードローンは金利が14〜15%程度と低めだが、審査に時間がかかることがある

- 借入金額や返済期間に応じて、消費者金融か銀行系かを選びましょう

銀行カードローンを低金利で利用したいならチェックしたい4社

| 銀行名 | 上限金利 | 特徴 | おすすめポイント |

|---|---|---|---|

| 三井住友銀行 | 14.5% | 大手メガバンクで口座不要でもOK。 おまとめや高額限度額にも対応。 |

・口座があればWeb管理がラク ・上限金利がやや低め ・最短翌営業日融資に対応 |

| みずほ銀行 | 14.0% | 住宅ローン利用で年0.5%引下げ。 口座保有が必須。 |

・金利優遇でさらに低くなる ・みずほダイレクトで返済管理が快適 |

| 三菱UFJ銀行 バンクイック |

14.6% | 口座なしでもOK。テレビ窓口で カード即日受取が可能。 |

・即日カード受取(時間帯による) ・上限金利14.6%で借りやすい |

| イオン銀行 | 13.8% | 専業主婦でも申込可。 ショッピングついでにATM返済可能。 |

・上限金利がかなり低い ・イオン利用者に便利 |

銀行系カードローンの魅力は、金利の低さに加え、安心感や長期返済での負担軽減にあります。

ここでは、代表的な4社のカードローンをピックアップして特徴を解説します。自分の返済計画に合った銀行カードローンを事前に把握しておくことが大切です。

三井住友銀行カードローンを低金利で使うメリット

| 項目 | 内容 |

|---|---|

| 上限金利 | 年1.5~14.5% |

| 無利息期間 | なし |

| 申込~融資まで | 30日間無利息 |

| 在籍確認 | 原則確認の電話あり |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

三井住友銀行カードローンは、金利が年1.5%~14.5%の範囲で設定され、上限金利がやや低めな点が特徴です。

利用限度額によって細かく金利が変動し、高額融資を受ける場合にはさらに低金利になることがあります。おまとめローンにも対応しており、複数の借入を一本化すると返済の管理がしやすくなります。

同銀行の口座がある場合は、インターネットバンキングで返済管理が簡単に行えるメリットがあります。

ATM手数料も条件次第で無料になるため、総返済額の削減にもつながります。また、全国に支店や提携ATMが多いので、地域によっては窓口での相談もしやすいです。さらに銀行カードローンとしてはスピーディな審査を打ち出している点も注目に値します。

即日融資は難しいものの、最短翌営業日に振り込み可能なケースもあるため、急ぎの場合でもある程度対応可能な選択肢です。

金利を重視しながら、利便性も確保したい方に合っています。返済シミュレーションは公式サイトから簡単に確認できますが、借入額と返済回数に合わせて、利息と毎月の支払いのイメージを持っておくことが肝心です。

ローン契約時の金利は審査によって決まるため、事前に詳細を見ておくと安心できます。

三井住友銀行カードローンは上限金利が低く、総支払額を抑えやすいのがメリットです。

みずほ銀行カードローンの低金利と住宅ローン利用でお得になる仕組み

| 項目 | 内容 |

|---|---|

| 上限金利 | 年2.0~14.0% |

| 無利息期間 | なし |

| 申込~融資まで | 最短即日 |

| 在籍確認 | 原則確認の電話あり |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

みずほ銀行カードローンは、年2.0%~14.0%と、上限金利が14.0%に設定されています。

一般的な銀行カードローンと比べてもやや低めなので、少額でも長期利用でも負担を軽減しやすいです。口座開設が必要になる場合がありますが、事前にみずほ銀行の普通預金口座を作成しておけばスムーズに申し込みが進められます。

みずほ銀行の特長は、住宅ローン利用者向けの金利優遇がある点です。

みずほ銀行の住宅ローン契約がある場合、カードローン金利が年0.5%低減される優遇が提供されています。すでに住宅ローンを利用している、または同時に契約する予定がある方は、さらに低金利でカードローンが利用できる可能性があります。

また、みずほダイレクトというインターネットサービスを活用すれば、スマホやPCから残高確認や返済状況をいつでもチェックできます。

ATMの時間外手数料を抑えながら返済を続けられるため、さらにコストを削減しやすいです。

総合的に見ると、みずほ銀行カードローンは住宅ローンとのセット活用で大きなメリットがある商品です。金利優遇を狙いつつ、長期的な視野で返済プランを組み立てたい場合におすすめできます。

住宅ローン契約があるならみずほ銀行カードローンを併用することで金利メリットが拡大します。

三菱UFJ銀行バンクイックは金利14.6%以下で借りやすい

| 項目 | 内容 |

|---|---|

| 上限金利 | 年1.4~14.6% |

| 無利息期間 | なし |

| 申込~融資まで | 最短即日 |

| 在籍確認 | 原則確認の電話あり |

| 備考 | カードレスの場合は契約書の郵送なし |

三菱UFJ銀行が提供するバンクイックの最大の特長は、上限金利14.6%という水準の低さにあります。

銀行カードローンの中でも比較的狭い金利帯に収まっているので、毎月の返済負担を想定しやすいです。口座の有無を問わず申し込めるため、初めて三菱UFJ銀行を利用する方にも敷居が低くなっています。

バンクイックの公式サイトではシミュレーションツールが用意されており、希望借入額と返済期間を入力するだけで、ざっくりとした毎月の返済目安と利息合計がわかります。

返済期間を短縮するように計画すれば、負担を減らせることを実感しやすいでしょう。さらに、テレビ窓口(自動契約機)を利用すれば、銀行営業時間外でもカード発行手続きが可能です。土日祝日の申込や契約もできるため、平日忙しい人にとっては使い勝手が良いでしょう。

即日の融資は基本的に難しいですが、タイミングによっては短期間で資金を手にできます。

なお、バンクイックで複数の借入をまとめる場合は、利用限度額を大きく設定できる審査を通過する必要があります。事前に収入証明書類の準備をしておくなど、審査対策も合わせて行うとスムーズに借り入れやすいです。

バンクイックは14.6%以下という低めの上限金利で返済負担を軽減できます。

イオン銀行カードローンは最大13.8%で専業主婦も利用可能

| 項目 | 内容 |

|---|---|

| 上限金利 | 年13.8% |

| 無利息期間 | なし |

| 申込~融資まで | 5日程度 |

| 在籍確認 | 原則確認の電話あり |

| 備考 | Webで申込完結(契約書の郵送なし) |

イオン銀行カードローンは上限金利が年13.8%と、メガバンク系よりさらに低い設定が注目されています。

限度額が高くなるほど金利が下がる仕組みもあり、まとまった金額が必要な方にとって返済負担を軽減しやすいメリットがあります。特徴的なのは、専業主婦でも配偶者に安定した収入があれば契約しやすい点です。

銀行カードローンでは珍しく、家計を管理する主婦層にも門戸を開いています。

イオン関連施設やATMを利用できる環境が多いことも便利で、ショッピングセンターでの買い物ついでに返済手続きを行いやすいです。さらに、契約時の担保や保証人は不要で、保証料も不要となっています。

保証会社としてイオンクレジットサービスなどが審査を行うため、他の銀行カードローンとはやや審査基準が異なる可能性があります。

普段イオンをよく利用する方にはメリットが多いです。ただしイオン銀行の口座開設が必要になる場合もあるため、申し込み前に条件を確認しておきましょう。

金利水準は非常に魅力的なので、利用限度額や返済シミュレーションなどをしっかり確認し、自分に合うかどうかを精査することが大切です。

最大13.8%という低い上限金利と専業主婦も申し込み可能な点がイオン銀行の強みです。

消費者金融のカードローンを低金利で選ぶときのポイント

| 会社名 | 上限金利 | 無利息期間 | 特徴 |

|---|---|---|---|

| プロミス | 17.8% | 30日間 | 初回借入翌日から利息キャッシュバック 即日融資に対応しやすい |

| アコム | 18.0% | 30日間 | 上限金利は高いが、審査スピードが速い 自動契約機が豊富 |

| アイフル | 18.0% | 30日間 | 在籍確認の電話なし 無人契約機も全国に多数 |

消費者金融のカードローンは、銀行系より上限金利が高めですが、その代わりに無利息期間などのキャンペーンを利用して実質的な返済負担を減らせる特徴があります。

短期借り入れや急な出費に対応する場合は、これらのポイントを知っておくことが重要です。

キャンペーンや特典を活用すれば、高金利でも返済負担を抑えられます。主要な消費者金融を金利や無利息サービスで比較すると、短期利用やすぐに完済を目指すときの選択肢が見えてきます。

プロミスは上限17.8%で無利息期間があるため総返済を減らしやすい

| 項目 | 内容 |

|---|---|

| 上限金利 | 年3.0~17.8% |

| 無利息期間 | 30日間無利息 |

| 申込~融資まで | 最短3分 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

プロミスの上限金利は年17.8%と、銀行系カードローンより高めに設定されています。

しかし、初回借り入れ時には最大30日間無利息になるサービスを展開しており、短期間で返済できる場合は利息を実質0円に抑えることが可能です。加えて、アプリを使った借り入れ・返済が簡単に行える点や、Web完結による申し込みが24時間可能な点も利便性につながっています。

即日融資に対応していることが多く、急ぎで現金を確保したい方に向いています。

返済方法はATM・口座振替・スマホアプリなどさまざまですが、手数料が発生しない選択肢を使えば総返済額を最小限に抑えられます。こまめに返済できるようにスケジュールを立てることで、高金利による負担を最小化しやすいです。

長期利用では金利がネックになることもあるため、利用期間を可能な限り短くするのがカギです。

毎月の支払が苦しくならない返済額を設定しながら、無理なく繰り上げ返済を活用すると総支払いを抑制できます。

プロミスは無利息期間を活用すれば、高めの金利でも返済負担を大幅に下げられます。

アコムの30日間利息0円サービスと18.0%の上限金利

| 項目 | 内容 |

|---|---|

| 上限金利 | 年3.0%~18.0% |

| 無利息期間 | なし |

| 申込~融資まで | 30日間無利息 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

アコムのカードローンは上限金利が年18.0%で、消費者金融の中でも標準的な設定です。

ただし、プロミスと同様に初回契約から30日間の利息が0円になるサービスを提供しており、短期での完済を目指すなら利息を抑えられます。即日融資を狙いたい場合には、アコムの自動契約機を活用すると便利です。

審査に通りさえすれば、その日のうちにカード発行まで完結するケースが多く、急場をしのげる可能性が高まります。

ただし、審査には一定の収入要件があるので、安定した収入を確認できる書類の準備をしておきましょう。利用限度額によっては金利が下がるため、収入面に自信がある方や過去の利用実績が良好な方は上限金額が大きく設定される場合があります。

結果的に適用金利も下がり、返済負担を減らせる可能性があるため、こまめな返済と優良なクレジット履歴の積み上げが重要です。

一方で、長期返済になる場合は利息がかさみやすいので注意が必要です。毎月の返済額を高めに設定できるなら、繰り上げ返済も検討して無駄な利息を削ると良いでしょう。

アコムは利息0円期間と限度額次第の金利引き下げで総支払いを軽くできます。

アイフルのカードローンを低金利で活用するための審査対策

| 項目 | 内容 |

|---|---|

| 上限金利 | 年3.0%~18.0% |

| 無利息期間 | 最大30日間利息0円 |

| 申込~融資まで | 最短18分 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

アイフルのカードローンも上限金利は年18.0%ですが、やはり短期完済により利息を減らせる無利息期間を設けています。

さらに、Web完結で申し込めば郵送物が減るため、家族に知られたくないという方にも配慮された仕組みがあります。アイフルの審査に通るためには、安定した収入を示せるだけでなく、過去の返済履歴に傷がないことが望ましいです。

クレジットカードの支払い遅延や他社借入の延滞などがあると、審査で不利になりやすいため注意が必要です。

反対に、良好なクレジットヒストリーがあれば、限度額の増額に繋がる可能性があります。アイフルは無人契約機も多く、土日祝日でもカードを受け取れるのが大きな強みです。

即日融資に対応することも多いので、急ぎの資金ニーズに対応しやすいでしょう。返済方法は口座振替やATM返済、提携先コンビニなど選択肢が多彩です。

金利そのものを下げるのは難しいものの、短期的に返済計画を組むことで実質的な総返済額を大きく抑えられます。消費者金融を選ぶ際は、返済ペースと上限金利の兼ね合いを常に意識しておく必要があります。

アイフルは審査対策と短期返済で上限金利でも負担を抑えて利用できます。

リボ払いを低金利のカードローンで借り換えるメリット

| 比較項目 | JCB CARD R | 三井住友カード RevoStyle |

|---|---|---|

| リボ手数料率(実質年率) | 15.0% | 15.0% |

| 年会費 | 永年無料 | 永年無料 |

| ポイント還元 | 常時2倍(1%)、 手数料発生月は4倍(2%) |

通常0.5%、 手数料発生月は1.0%にアップ |

| 支払い方式 | 残高スライド元利定額方式 | 残高スライド元利定額方式 |

| 最低支払額 | 5,000円程度 | 5,000円程度 |

| 繰り上げ返済 | 繰上返済可能( 当月請求前に全額返済すると ポイント付与対象外の場合あり) |

いつでもVpass等から手続き可 |

| 主なメリット | ・年会費無料 ・リボ手数料発生でポイント2% ・JCBならではの特典やキャンペーン |

・年会費無料 ・リボ手数料発生でポイント還元率UP ・三井住友カードならではの割引・優待 |

リボ払いは毎月の支払いを一定額に抑える便利な仕組みですが、手数料の実質年率が高い場合が多いです。

カードローンの低金利でまとめることで、支払い総額を引き下げられる可能性があります。

リボ払いの高い手数料を低金利カードローンに借り換えると、利息負担が軽くなります。

JCB CARD Rのリボ手数料とカードローンの金利を比較

| 項目 | 内容 |

|---|---|

| 上限金利 | 年率:15% |

| 在籍確認 | 原則確認の電話あり |

| 備考 | ポイントが貯まりやすい |

JCB CARD Rなどリボ専用のクレジットカードは、利用残高に対して年15.0%前後の手数料がかかることがあります。

毎月の支払いを一定にできるメリットはあるものの、支払い残高がなかなか減らず、長期的に見ると支払総額が多くなるケースが目立ちます。これを銀行カードローンで借り換えれば、たとえば金利14.0%程度や13.8%程度の商品に移行できるかもしれません。

わずかな差でも、借入額が大きければ大きいほど最終的な返済額に大きく影響します。

さらにカードローンでは、リボ払いよりも柔軟な返済プランを組める可能性があります。ボーナス月にまとめて返済額を増やしたり、繰り上げ返済を積極的に実行したりできる点も魅力です。

ただし、借り換え時はカードローンの審査をクリアしなければならないため、現在の収入や他社借入状況を整理しておく必要があります。

上限金利が低い金融機関を選び、無理のない計画を立てて申し込むと成功率が上がります。

高めのリボ手数料を銀行カードローンに切り替えると、返済計画を再構築しやすくなります。

三井住友カードRevoStyleの年15.0%とカードローンの低金利を検討するコツ

| 項目 | 内容 |

|---|---|

| 金利 | 年15.0% |

| 在籍確認 | 原則確認の電話あり |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

三井住友カードRevoStyleはリボ払い専用のクレジットカードで、リボ手数料が年15.0%という設定です。

無計画に利用し続けると残高が膨らみ、利息負担も想定以上に増える恐れがあります。支払い回数が長期化するほど総支払額は上昇しやすいです。

この状況を打開するために、銀行カードローンや消費者金融カードローンに借り換えを行えば、14%台や13%台の金利に乗り換えられる可能性があります。仮に1%だけでも金利が下がれば、長期返済であればあるほど負担軽減効果は大きいです。

また、カードローンのほうが繰り上げ返済を自由にできるケースが多い点にも注目できます。リボ払いでコツコツ支払いを続けるより、一気に残高を減らして総返済額を下げるほうが家計にもやさしいといえます。

借り換えを検討する際は、カードローンの審査基準と必要書類を事前に確認し、いざ申請できる状態を整えておくとスムーズです。

複数社の金利やサービスを比べて、自分に最適なところを選んで申し込みましょう。

RevoStyleの高めのリボ手数料を低金利カードローンに変えるだけで利息総額を減らせます。

AIスコア審査で注目されるスマホ系カードローンの低金利

| 項目 | dスマホローン | LINEポケットマネー |

|---|---|---|

| 上限金利 | 3.9~17.9% | 18.0% |

| 無利息期間 | なし | 最大30日間無利息 |

| 申込~融資まで | 最短即日 | 最短即日 |

| 在籍確認 | 原則確認の電話あり | 電話連絡なし※ |

| AIスコアによる 金利優遇の特徴 |

ドコモの支払い実績が 良好だと優遇されやすい |

LINE Pay利用など 独自データを反映 |

| 備考 | Web完結/カードレス利用可 | Web完結/カードレス利用可 |

※実際には利用者の状況によって確認連絡が入る可能性もあります。

近年はAIスコア審査によるスマホ系カードローンが注目されています。

利用者の行動や支払い履歴などを幅広く分析して独自スコアを算出し、それを基に金利や限度額を設定する仕組みが特徴です。自身の利用状況に応じて金利が優遇される場合もあります。

AIスコア審査を活用したスマホ系カードローンなら、条件次第で金利を抑えられます。

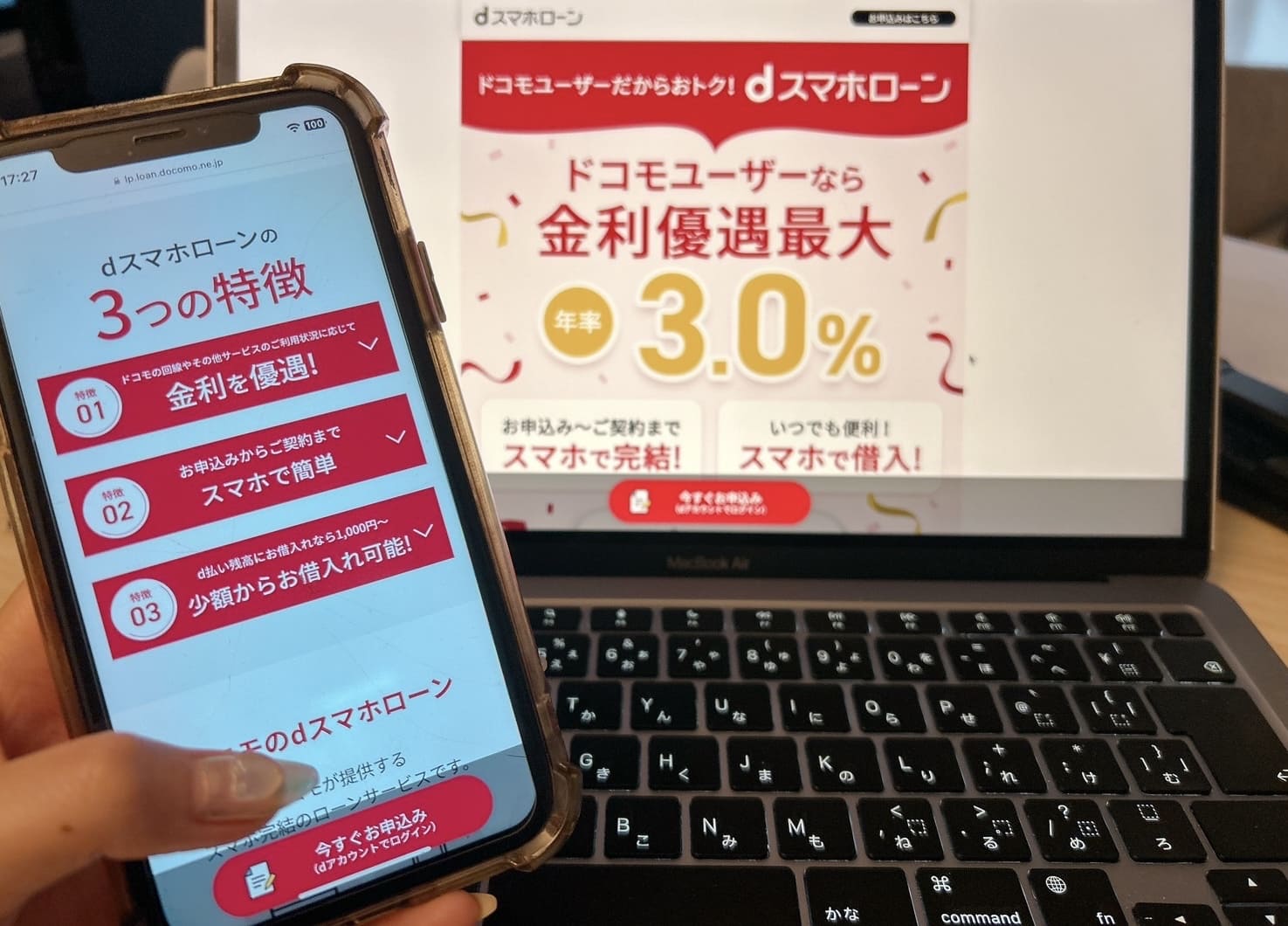

dスマホローンでドコモユーザーが優遇される仕組み

| 項目 | 内容 |

|---|---|

| 上限金利 | 3.9~17.9% |

| 無利息期間 | なし |

| 申込~融資まで | 最短即日 |

| 在籍確認 | 原則確認の電話あり |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

dスマホローンは、NTTドコモが展開するスマホ完結型ローンで、利用者の支払い履歴や携帯電話料金の支払い状況などをAIスコアに反映します。

優良顧客ほどスコアが高くなり、金利優遇を受けられる仕組みが特徴です。具体的には、ドコモの携帯電話料金を滞納なく支払い続けていると高いスコアが期待でき、上限金利が下がる可能性があります。

通常の消費者金融よりも若干低めの金利帯に収まる場合があり、スマホだけで申し込み・契約・返済管理まで完結できる利便性も大きいです。

ただし、dスマホローンが審査を通過させるかどうかは利用履歴や収入状況次第です。ドコモユーザーでも支払い遅延などのマイナス要素がある場合、期待するほど金利が下がらないこともあり得ます。

また、利用限度額が大きくなればなるほど、適用金利が下がりやすい点もあります。

借り入れが必要な金額と利用目的を明確にして申し込むことで、自分に合った金利条件を引き出せるかもしれません。

ドコモユーザーなら支払い実績次第でdスマホローンの金利が優遇されます。

LINEポケットマネーは電話連絡なしで利用しやすい

| 項目 | 内容 |

|---|---|

| 上限金利 | 上限18.0% |

| 無利息期間 | 最大30日間無利息 |

| 申込~融資まで | 最短即日 |

| 在籍確認 | 原則確認の電話あり |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

LINEポケットマネーは、スマホ決済でおなじみのLINEが提供する個人向けローンサービスです。

AIスコアリングを活用して利用者の信用度を判定し、金利や限度額を提示します。LINE Payの利用実績や友だちとの送金履歴など、独自のデータを審査材料に組み込んでいる点が特徴的です。

電話連絡が基本的に行われないため、勤務先にローンの利用がバレたくない人にも向いています。

申し込みから契約までLINEアプリ内で完結できる手軽さもあり、若年層やITリテラシーの高いユーザーを中心に人気を集めています。金利は最大でも18.0%程度と消費者金融並みの水準ですが、スコアが高い人ほど低めの金利が適用される可能性があります。

短期借り入れを考えているなら、手軽さと金利のバランスを見極めることがポイントです。

ただし、支払い遅延が多いとスコアが下がり、最悪の場合は利用停止となることもあります。クレジットカードの支払いを含め、日頃からきちんとした金銭管理を行うことが、LINEポケットマネーを有利に使うコツです。

LINEポケットマネーは電話連絡なしとAIスコア連動で、条件次第では金利が下がります。

キャッシュレス時代に合わせてカードローンを低金利で使う方法

| 項目 | PayPay銀行カードローン | ファミペイローン |

|---|---|---|

| 上限金利 | 年1.59~18.0% | 年0.8~18% |

| 無利息期間 | 初回30日間利息0円 | 最大60日間無利息 |

| 申込~融資まで | 最短60分 | 17時までの申込で最短即日 |

| 在籍確認 | 原則確認の電話あり | 原則確認の電話なし |

| キャッシュレス連携 | PayPayアプリと連携可 | ファミペイアプリと連携可 |

| ポイント還元・キャンペーン | 条件達成でポイント還元キャンペーンあり | 契約時や利用実績に応じたポイント付与や金利優遇あり |

| 備考 | Webで申込完結、カードレス対応 | Webで申込完結、ファミリーマート店頭での返済も可能 |

キャッシュレス決済が普及するなか、カードローンも電子マネーやQRコード決済に対応したサービスが増えています。

スマホアプリ連携やポイント還元などの特典を利用すると、負担をさらに軽減できます。キャッシュレスとの連携で利便性を高めながら、低金利を活かして負担を抑えましょう。

PayPay銀行カードローンは初回30日間利息0円で始めやすい

| 項目 | 内容 |

|---|---|

| 上限金利 | 年1.59~18.0% |

| 無利息期間 | 30日間無利息 |

| 申込~融資まで | 最短60分 |

| 在籍確認 | 原則確認の電話あり |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

PayPay銀行カードローンは、旧ジャパンネット銀行が展開しているサービスで、上限金利は年18.0%と消費者金融並みに設定されています。

しかし、初回利用時に最大30日間利息0円のキャンペーンを実施しており、短期間で返せるなら実質的に金利負担を抑えられます。また、PayPayアプリとの連携で返済スケジュールを管理しやすく、PayPay残高を使った返済を検討できる点も利点です。

キャンペーンなどによっては、一定の返済条件を満たすとポイント還元が受けられる可能性があります。

一方で、限度額を大きく設定して長期利用をする場合には、どうしても金利負担が増えます。借り入れ金額が増えるほど金利が下がる仕組みもありますが、銀行カードローンとしてはやや高めです。できるだけ短期で返済する計画が重要になります。

PayPay銀行の口座を持っていれば、振り込み融資もスピーディに受けられるので、すぐに資金が必要な場合に向いています。キャッシュレスを普段から利用している人にとっては、相性の良いサービスといえます。

PayPay銀行カードローンは初回30日利息0円で短期借り入れに向いています。

ファミペイローンの低金利キャンペーンとポイント還元

| 項目 | 内容 |

|---|---|

| 上限金利 | 年0.8~18% |

| 無利息期間 | 最大60日間無利息 |

| 申込~融資まで | 17時までの申し込みで最短即日 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

ファミペイローンは、ファミリーマートのアプリ「ファミペイ」を活用したローンサービスです。

キャンペーン期間中に限度額が一定以上の契約をすると、通常よりも金利が下がったりポイントが付与されたりする特典を用意している場合があります。ファミペイにチャージした残高を使って返済できるほか、ファミリーマート店舗にあるマルチコピー機などから手軽に借り入れや返済を行える仕組みも魅力です。

店舗数が多いため、急な出費時にも対応しやすいでしょう。

金利は通常時、最大で年17~18%程度と消費者金融と同水準になることが多いですが、キャンペーンやスコアに応じて優遇される可能性があります。利用実績を積むと、ファミマの買い物で使えるポイントがより多く貯まることも考えられます。

一方で、口座振替による自動返済機能などは限定的なため、手動管理が必要な場面も出てきます。

使い勝手が良い分、計画性をもって返済しないと利息が積み上がるおそれがあるので気をつけましょう。

ファミペイローンはキャンペーンとポイント還元を上手に組み合わせると低金利以上のメリットがあります。

返済計画を最適化するために知っておきたいカードローンの低金利比較

カードローンを長期的に利用する際は、シミュレーションを活用して返済額や総支払額を事前に確認することが欠かせません。

複数社の金利を比較し、おまとめローンなどで金利をより引き下げる工夫も検討しましょう。

適切なシミュレーションとおまとめローンが返済計画をより有利にします。

シミュレーションで見る借入残高と返済額の変化

カードローンを利用する際は、返済シミュレーションをしっかりと行うことで、借入残高の推移や利息総額を具体的に把握できます。

多くの金融機関が公式サイトにシミュレーターを用意しており、借りたい金額と返済期間を入力するだけで毎月の返済額や利息合計がわかります。

たとえば、30万円を年15%の金利で12か月返済した場合と24か月返済した場合では、月々の返済額や利息負担が大きく変わります。短期返済なら利息を抑えられる一方、毎月の返済額が高くなる傾向があります。長期返済なら月々の返済額を抑えられますが、トータルの利息額は増えがちです。

| 借入条件 | 毎月の返済額(概算) | 返済回数 | 総返済額(概算) | 支払う利息合計 |

|---|---|---|---|---|

| 30万円借入 年15%・12か月返済 |

約27,100円 | 12回 | 約324,000円 | 約24,000円 |

| 30万円借入 年15%・24か月返済 |

約14,500円 | 24回 | 約348,000円 | 約48,000円 |

| 30万円借入 年18%・24か月返済 |

約14,900円 | 24回 | 約358,000円 | 約58,000円 |

上記のとおり、同じ借入額30万円でも、返済期間や金利の違いで 毎月の返済額や支払う利息の合計が大きく変わります。

- 短期返済: 月々の返済が高くなるものの、総利息が少なくて済む

- 長期返済: 毎月の負担は抑えられる一方、総利息は大きくなりがち

- 金利が高いほど、同じ期間・金額でもさらに利息負担が増加

最適解を導くには、自分の収入や支出、貯蓄状況を考慮しながら、無理なく返済できる金額を設定することが重要です。

無理に短期完済を目指して生活費が不足すると、また借り入れを重ねる悪循環に陥る可能性もあるためです。シミュレーションによって返済途中の繰り上げ返済による利息軽減効果も確認しておくとよいでしょう。

余裕資金ができたときに積極的に繰り上げ返済を実行することで、大幅な利息削減が期待できます。

シミュレーションで返済プランを把握し、最適な返済期間と金利条件を見極めましょう。

下記の簡易フローチャートで、どのくらいの借入期間を想定すべきか目安を整理してみてください。

【借入期間を考える簡易フローチャート】

(1) 毎月返済に充てられる金額に余裕はある?

┣ YES → (2) なるべく短期返済で総利息を抑える

┗ NO → (3) 月々の支払いを減らすため長期返済だが、

繰り上げ返済タイミングも検討

(2) 一定額以上を毎月返済しても生活費に影響ない?

┣ YES → 短期間で完済見込み大。さらに繰り上げ返済で利息軽減

┗ NO → 最低返済額+αを計算。生活費を圧迫しない範囲で設定

(3) 長期返済を選ぶなら借入額を本当に必要な分だけに絞る

→ 将来的な収入増やボーナス返済を活用して繰り上げ返済を積極検討

おまとめローンで複数の高金利を一本化するメリット

複数のカードローンやクレジットカードリボ払いを併用していると、管理が複雑になるだけでなく、総利息負担が大きくなりがちです。

そこで「おまとめローン」という仕組みを利用すると、高金利の複数借入を一本化し、より低金利の商品に切り替えられる可能性があります。銀行のおまとめローンや消費者金融が提供するおまとめ専用ローンを利用すれば、借入先を一本化し、毎月1回の返済に集約できます。

金利が下がれば当然ながら総返済額の削減に直結し、返済にかかる手間や精神的な負担も軽くなります。

おまとめローンを選ぶ際には、年14%程度の銀行ローンを利用できるかどうかをまず検討してみるとよいでしょう。消費者金融のおまとめローンでも一般的には上限15~18%程度が多いですが、利用実績がある場合は引き下げられることもあります。

審査は通常のカードローンに比べてやや厳しい傾向がありますが、安定した収入と返済意欲を示す資料が揃っていれば、比較的通る可能性はあります。

おまとめ後は、一本化した返済を地道に続けることで、借金完済への道筋をしっかり描けるようになります。

複数の高金利を一本化すれば、金利負担も管理コストも大幅に削減できます。

カードローンの低金利についてのまとめ

- 金利だけでなく、無利息期間の長さなどにも注目する

- dスマホローンなど特定のユーザーが優遇されるサービスもある

- リボ払いなど金利が高いローンは借り換えで負担額を抑えることも検討

カードローンを低金利で借りることは、返済総額を抑えて家計への負担を軽くするうえでとても重要です。

銀行カードローンには三井住友銀行やみずほ銀行、三菱UFJ銀行(バンクイック)、イオン銀行など、上限金利が13~14%台と比較的抑えられている商品が多く、長期利用での負担軽減に大きく寄与します。審査に多少時間がかかる点はあるものの、住宅ローン利用者向けの優遇やATM手数料の割引など、メリットは豊富です。

一方、消費者金融のカードローンは上限金利が17~18%前後となるケースが多いものの、初回借入時の無利息期間や即日融資、勤務先への電話連絡なし対応など、実質的に使いやすい面があります。

短期完済を意識するなら、こうしたキャンペーンや無利息サービスを最大限活用すれば高金利でも返済負担を抑えられる可能性が高まるでしょう。また、リボ払いを多用している方は、その手数料(リボ手数料)が15%前後や18%など高率となる場合が少なくありません。長期化すると支払総額が想定以上に膨らんでしまいます。

このままリボを続けるよりは、カードローンへの借り換えによって金利そのものを下げ、繰り上げ返済を積極的に行う方が、結果的に家計にやさしい選択です。

さらに近年注目されているAIスコア審査型のスマホ系カードローン(dスマホローン、LINEポケットマネーなど)では、携帯料金の支払い実績や利用履歴次第で金利が優遇されることがあります。ドコモユーザーならdスマホローンで年0.9%程度の引き下げを狙えたり、LINEスコアが高い人なら上限金利を抑えられたりする仕組みがあるため、スマホ完結で手軽に借りたい方には魅力的な選択肢となり得るでしょう。

また、キャッシュレス決済が普及している時代なら、PayPay銀行カードローンやファミペイローンなど、電子マネー・QRコード決済と連携しやすいカードローンも要チェックです。

上限金利が高めでも、初回30日利息0円やポイント還元などを使って実質的な負担を抑えることができます。ショッピングや日常的な支払いを一括管理できる点も魅力です。

最後に、複数のローンやリボ払いがある場合は、おまとめローンで管理を一本化するのがおすすめです。

借り入れ先が多いと返済日や利息が重なってしまい、家計を圧迫しやすくなります。銀行や消費者金融のおまとめ専用ローンに切り替えるだけで、上限金利が下がり返済効率がアップし、ストレスを減らしながら完済を目指せるでしょう。

いずれの場合でも、まずは金利だけでなく総返済額を見据えたシミュレーションを行い、短期返済が望ましいのか、あるいは月々の負担を抑えた長期返済にするのか検討してみることが大切です。

借入前に公式サイトの試算ツールや表を活用し、利用可能額や適用金利をしっかり把握しましょう。さらに、繰り上げ返済が無料かどうか、返済方法に手数料はかからないかなど、細部まで確認しておくと安心です。

借り入れを検討している人は、この記事で紹介した各社の比較表やシミュレーション事例をぜひ参考にしてみてください。

最終的には、自分の生活スタイルや収入サイクルに合った借入先を選び、無理のない計画を立てることが、低金利カードローンを最大限に活用するカギとなります。

※カケコムでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。