【2025年版】カードローンの金利を徹底比較!負担を抑える借入と返済のポイント

カードローンを利用するときに最も気になるのが「金利」です。

借入先を決める際、年利だけでなく返済方式や自身の信用情報などを総合的に確認する必要があります。2025年現在、消費者金融や銀行カードローンのサービスは多様化し、金利や返済システムも進化しています。

この記事では、カードローン金利の基本知識から比較ポイント、リボ払いとの違い、さらに将来のローン審査への影響まで詳しく解説します。

カードローンの金利の基本を知って返済計画を立てよう

カードローンを利用する際、まずは金利の仕組みをしっかり把握することが大切です。

年利だけに注目しがちですが、実質年率や上限金利、さらに借入限度額などが適用金利に関わります。金利が高いと返済総額が増え、生活費への影響が深刻になる可能性もあります。

事前に金利の基本を理解しておけば、無理なく返済を続ける計画を立てられます。

金利の仕組みを理解することで、返済負担を軽減できる道筋が見えてきます

実質年率と上限金利を理解する

カードローンの広告などでよく目にするのが「年◯%」という表示です。

しかしこの表記には「実質年率」と「上限金利」という異なる観点があります。実質年率には利息だけでなく手数料なども含まれるため、利用者はそれを総合的に判断する必要があります。

一方で上限金利とは、借入額が小さいほど高い金利が設定される仕組みの基準点のようなものです。

例えば、広告上では「年3.0%~18.0%」となっていても、初めての借入や少額の借入では上限金利付近が適用されるケースが多いです。逆に、利用限度額が大きいと下限金利に近い水準が適用されることもあります。

自分の借りる金額の場合、何 %が適用されるのか調べてみましょう

2025年時点では、カードローン会社間の競争により金利差が縮小傾向にあるため、実質年率を比較する際には細かな条件をよく確認することが重要です。

適用される金利が返済負担に直結するため、契約前に必ず返済シミュレーションを行い、総返済額を把握しておくと安心です。金利だけでなく、返済期間や月々の返済額、繰上返済手数料なども合わせて検討しましょう。

実質年率と上限金利を正しく理解することが、損をしない借入の第一歩です

金利に影響する借入限度額と信用情報

カードローンの適用金利は、申込者の収入や勤務先、クレジットヒストリー(信用情報)といった個人属性によって決定されます。

収入が高く、借入実績や返済履歴が良好であれば、利用限度額が大きくなり、その結果として下限金利付近が適用される可能性が高まります。一方で、過去に返済遅延の履歴がある場合は、限度額が低く設定され、上限金利が適用されるケースが多いです。

利用者側が意識すべき点は、借入限度額を高く設定しすぎると誘惑に負けて使い過ぎるリスクがあることです。

多めに設定してしまうとつい借り過ぎてしまうため「必要な分だけ」設定しましょう

低金利であっても、借入額が大きいと返済総額も増えるため、無闇に限度額を上げないことが重要です。また信用情報は将来の住宅ローンや自動車ローンなどにも影響を与えます。

カードローンの金利はもちろん、借入状況そのものが自身の信用度合いに響くため、計画的な返済は必須です。

2025年現在、金融機関ではAIを活用したスコアリングモデルが普及しており、より細かい属性分析に基づいて金利や限度額が決定される傾向があります。利用限度額を希望する際には、返済負担とのバランスを考慮し、自分の信用情報を健全に保つことがベストです。

借入限度額と信用情報をコントロールすることで、より有利な金利で借り入れが可能になります

カードローンの金利を比較するときに押さえたいポイント

カードローンの金利は金融機関によって異なり、利用者が負担する利息総額に大きな影響を与えます。

単純に「金利が低い=お得」とは限らないため、返済方式や手数料など複合的な視点で比較することが大切です。

総合的な要素を考慮してこそ、最適なカードローンを選べます

銀行カードローンと消費者金融カードローンの金利帯の違い

カードローンを提供している機関は大きく分けて銀行と消費者金融があります。

一般的に銀行カードローンのほうが上限金利は低めに設定される傾向がありますが、その代わり審査が厳しく、利用限度額の決定も慎重です。消費者金融は上限金利が高い分、審査スピードや柔軟性が高く、初めての方でも借入しやすい特徴があります。

例えば、銀行カードローンの場合、上限金利が14~15%前後に設定されていることが多いですが、消費者金融は18%前後が上限となるケースが一般的です。

基本的には銀行カードローンの方が安いです

ただし銀行のカードローンでも、申込者の信用情報や借入限度額によっては上限金利が適用されやすくなります。そのため、銀行=常に低金利という単純な図式だけで判断するのは危険です。

また銀行カードローンは貸金業法の総量規制の対象外ですが、消費者金融は総量規制により年収の3分の1を超える貸付が制限されます。

結果として、借入総額や金利面で思わぬ制約を受けることもあるため、自分の年収や既存借入状況を踏まえたうえで選択することが不可欠です。

銀行と消費者金融の特徴を見極めることで、自分に合った金利帯を選べます

カードローンとリボ払いの返済方式の比較

カードローンの返済方式は、元利均等方式や元金定額返済方式など、金融機関によって異なります。

元利均等方式では毎月の返済額が一定になるメリットがありますが、返済初期は利息が多く、元本がなかなか減りにくい特徴があります。一方、元金定額返済方式は毎月返済する元金が一定のため、早期に元本を減らせますが、初期の返済負担がやや大きくなる傾向です。

リボ払いはクレジットカードで利用される支払い方法ですが、最新情報によると多くのカード会社で年15~18%程度の手数料率が設定されています。

カードローンと同様に分割で支払う点は似ていますが、支払い残高がなかなか減りにくく、支払総額が膨らむリスクがあります。特に、リボ払いの場合は返済期間が長期化しやすいので、金利負担がカードローンより大きくなるケースも見受けられます。

いつまで経っても返済が終わらないと感じる人も多いです

実際にどの方法が有利かは、借入額や返済計画によって異なります。

毎月いくら返済して、何回で完済するのかを具体的にシミュレーションし、総返済額で比較すると違いが明確になります。

返済方式の違いとリボ払いのリスクを理解してこそ、無駄な利息を減らせます

▼あなたに合ったカードローン・リボ払いの選び方をサクッと診断する簡易フローチャート

以下の質問に「はい / いいえ」で答えながら進み、最終的に該当する選択肢を確認してください。

- Q1:今すぐ数万円~数十万円程度の資金が必要? (はい→Q2 / いいえ→Q3)

- Q2:短期で完済できるめどがある? (はい→A:消費者金融の無利息サービス活用 / いいえ→Q4)

- Q3:住宅ローンやマイカーローンの利用予定が近い? (はい→A:銀行カードローンで金利抑制を検討 / いいえ→Q5)

- Q4:月々の返済負担を軽くして、ゆっくり返済したい? (はい→A:銀行系カードローンまたはリボ払い / いいえ→A:リボよりカードローン一括管理)

- Q5:ポイント還元や特典を重視したい? (はい→A:リボ払いも候補。ただし手数料増に注意 / いいえ→A:金利が明確なカードローンでしっかり管理)

このフローチャートはあくまでも目安ですが、自分がどのくらいの借入期間・金利・手数料負担を想定しているかを把握する材料になります。

カードローンの金利が変わる返済シミュレーションの活用方法

返済シミュレーションを活用することで、借入額や返済期間によってどのくらいの利息が発生するかを事前に把握できます。

返済計画を明確にすることが、金利負担を最小限に抑えるための近道です。シミュレーションで具体的な返済計画を立てることが、長期的な負担軽減の鍵です

毎月の返済額で総返済額はどう変わるか

カードローンの返済を検討するとき、まず考えるべきは「毎月いくら返すか」という点です。

同じ金利であっても、毎月の返済額を増やせば返済期間は短くなり、結果として利息総額も少なく済みます。逆に毎月の返済額が低いと返済期間が長期化し、金利が高くなったときほど利息負担が膨らむ可能性があります。

例えば借入額を50万円、金利を年15%とした場合、毎月の返済額が1万円なのか2万円なのかによって、完済までに支払う利息総額は大きく変わります。

シミュレーションツールを使ってあらかじめ総返済額と返済期間を確認することが重要です。2025年の金融情勢では、金利が比較的安定しているものの、返済プラン次第で最終的な負担額には大きな差が生じます。

さらにボーナス時に追加返済が可能な場合は、利息を抑える大きなチャンスです。

ボーナスが出た時や、やりくりが上手く行った時は繰上返済しましょう

少しでも早く元本を減らすことで、その後の利息計算が有利に進むからです。毎月の返済額と臨時返済を組み合わせて、効率よく返済を進める戦略を立てると良いでしょう。

毎月の返済額を工夫することで、総返済額を大幅に減らせます

シミュレーション事例(ビフォーアフター比較)

以下は「借入額50万円・金利年15%」という仮定で、毎月の返済額や繰上返済の有無によって総返済額がどのくらい変わるかを比較した一例です。

| パターン | 毎月返済額 | 繰上返済 | 返済回数 | 総返済額 | 差額(ビフォーアフター) |

|---|---|---|---|---|---|

| パターンA | 1万円 | なし | 約70回 | 約698,000円 | ― |

| パターンB | 1万円 | ボーナス時に5万円×2回 | 約54回 | 約625,000円 | Aより約73,000円お得 |

| パターンC | 2万円 | なし | 約30回 | 約596,000円 | Aより約102,000円お得 |

このように毎月の返済額を増やしたり、まとまった資金があるときに繰上返済を行うことで、利息分を大幅に節約できます。

自分の収入サイクルやボーナスの有無を踏まえて、最適な返済プランを検討してみましょう。

繰上返済や借換えで金利負担を軽減するコツ

カードローンは、契約後も繰上返済や借換えによって金利負担を軽減する方法が取れます。

繰上返済は余裕資金があるタイミングで元本をまとめて返済し、その後の利息計算のベースとなる残高を減らす行為です。これにより、長期的な利息負担を圧縮できます。

借換えは、現在借入中のローンをより低金利のローンに乗り換えることで、返済総額を削減する方法です。

特に高金利の借入を複数抱えている場合は、一本化して管理もしやすくなります。借換えを検討する際は、新たに契約するカードローンや銀行ローンの金利条件をチェックすることが大切です。

複数社から借りていて「総額いくらかわからない」という方は、まとめることを推奨します

また、手数料や返済方式の違いにも目を向け、実際にメリットがあるかどうか総合的に判断する必要があります。

さらに2025年時点では、Web完結型の借換えサービスも増えています。スマートフォンだけで手続きが完了し、金利優遇キャンペーンが実施されているケースもあるため、積極的に情報収集すると利息をより抑えられる可能性があります。

繰上返済と借換えを上手に活用することで、金利負担を確実に減らせます

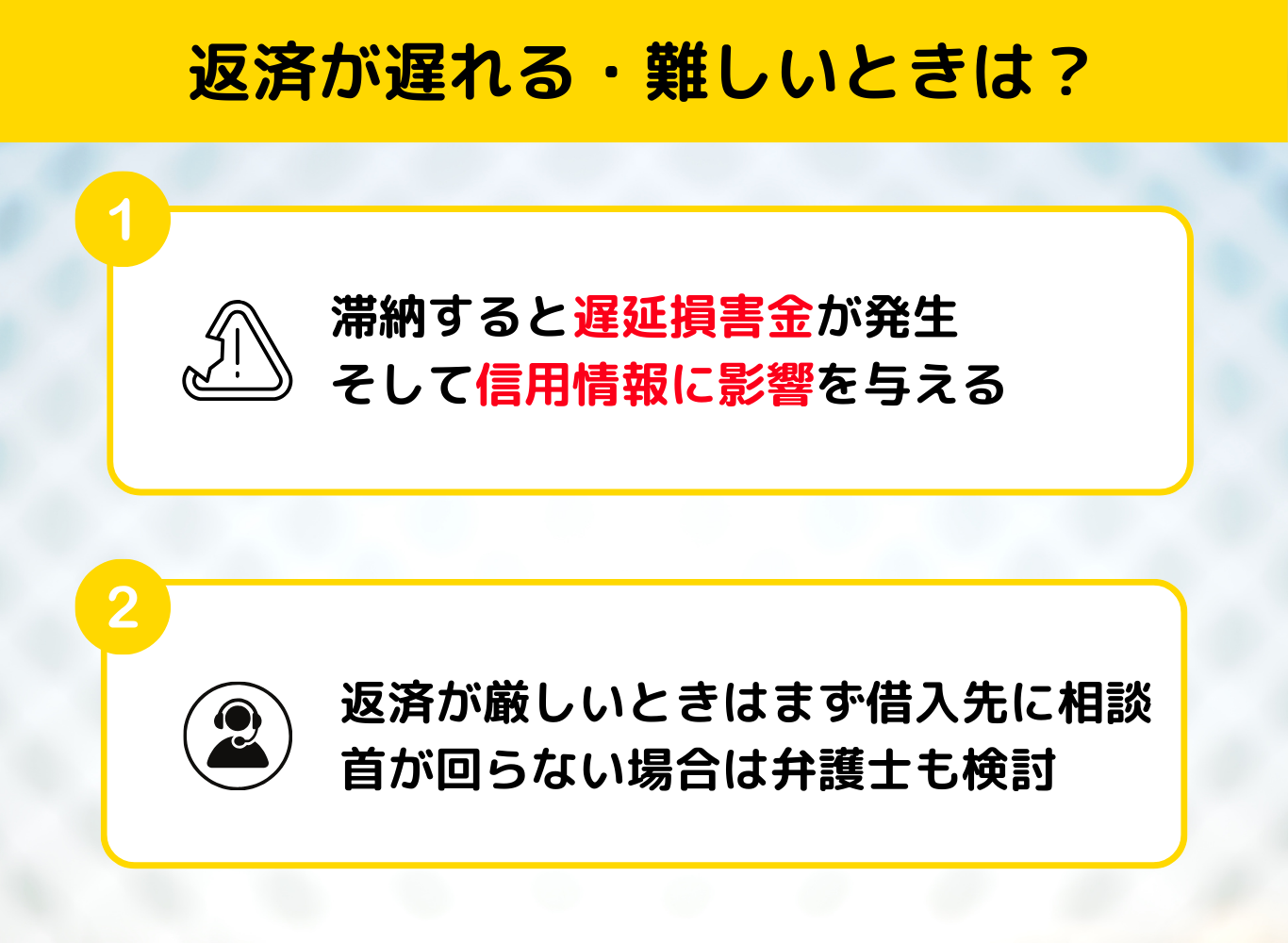

カードローンの金利と遅延損害金のリスクに注意

カードローンの返済が遅れると、高額な遅延損害金が発生します。

延滞が続けば信用情報に悪影響を与え、将来のローン審査にも支障をきたすリスクが高まります。遅延損害金と信用情報への影響について正しく理解し、返済に行き詰まる前に早めの対応を取ることが大切です。

返済の遅延は高い代償を伴うため、常に計画的な利用を心がけるべきです

返済を延滞した場合の信用情報への影響

返済を延滞すると、通常の金利に加えて遅延損害金が発生し、これが重なると当初の計画以上に負担が増します。

さらに延滞情報は信用情報機関に記録され、これが蓄積されると「ブラックリスト」と呼ばれる状態になる場合があります。ブラックリストに登録されると、住宅ローンや自動車ローンなどの大口ローンが組みにくくなるだけでなく、クレジットカードの新規発行も困難となります。

延滞の期間や金額が増えるほど信用情報へのダメージは大きくなり、回復までに数年を要します。

最短でも5年間はクレジットカードやスマートフォンの契約ができません

つまり、一度の延滞が将来的な資金計画に深刻な影響を及ぼすのです。カードローンを利用するなら、無理な借入は避け、返済日を把握して確実に支払うことが必須です。

2025年時点では、スマートフォンのアプリ通知や自動口座振替サービスなど、延滞を防ぐための仕組みがさらに充実しています。こうしたツールを積極的に活用し、遅延を回避する意識を高めると安心です。

一度の延滞でも信用情報を傷つけるため、返済日を厳守することが肝心です

返済困難になったときに相談できる窓口

返済が厳しくなったときは、まず借入先の金融機関に相談するのが最善策です。

多くの金融機関では返済計画の見直しや返済猶予などのサポートを行っています。滞納する前に相談することで、遅延損害金を回避できる可能性が高まります。

また多重債務に陥った場合は、専門家や公的機関への相談も検討すると良いでしょう。

早い段階で相談して、最悪の事態を防ぎましょう

弁護士や司法書士が提供する債務整理の相談サービスや、各自治体の消費生活センターでは、債務問題に対して適切な助言を行っています。特に任意整理や個人再生などの手続きを利用することで、返済負担を軽減できるケースがあります。

返済困難に直面したとき、人に知られたくない気持ちから放置してしまうと、信用情報にも大きなダメージが残ります。利息の増加や遅延損害金の発生を避けるためには、早めにアクションを起こすことが大切です。

返済が難しいと感じたら、早めの相談と行動でリスクを最小限に抑えられます

金利が注目される主なカードローンサービス

| サービス名 | 金利(年) | 限度額 | 融資スピード | 無利息期間 | 特徴 |

|---|---|---|---|---|---|

| アコム | 3.0〜18.0% | 最大800万円 | 最短20分融資 | 契約翌日から30日 | 在籍確認の電話連絡なし。Web完結OK |

| プロミス | 3.0〜17.8% | 最大500万円 | 最短即日融資 | 初回借入翌日から30日 | 上限金利が低め。LINE Pay返済に対応 |

| アイフル | 3.0〜18.0% | 最大800万円 | 最短18分 | 最大30日 | 勤務先への電話を原則行わない方針 |

| SMBCモビット | 3.0〜18.0% | 最大800万円 | 最短即日融資 | なし | Web完結申込なら職場連絡・郵送物なし |

| レイクALSA | 4.5〜18.0% | 最大500万円 | 最短25分 | 60日or180日一部無利息 | 無利息期間が長め。AI審査15秒 |

カードローンの金利はサービスごとに上限・下限が設けられており、申込者の信用情報や借入限度額に応じて適用金利が変わります。ここでは消費者金融を中心とした主要サービスの金利帯を確認します。

各社の特徴を把握すれば、自分に合った金利水準が選びやすくなります

アコムのカードローン金利は年3.0〜18.0%

| 項目 | 内容 |

|---|---|

| 上限金利 | 年3.0%~18.0% |

| 無利息期間 | なし |

| 申込~融資まで | 30日間無利息 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

アコムは消費者金融の大手として、多くの利用者を抱えています。

金利は年3.0%〜18.0%で、上限金利は他社と同水準ですが、初めての利用で一定期間の金利が0円になるキャンペーンを実施している場合もあります。即日融資や24時間振込対応など、スピード感を重視したい人にとって便利なサービスが整っています。

2025年時点では、AIを活用した審査システムが導入されており、申込者の経済状況やクレジットヒストリーを総合的に判断して金利が決まります。

特に小口借入を希望する場合は上限金利が適用されることが多いですが、無理のない範囲での返済計画を立てれば比較的使いやすい選択肢といえます。

アコムのカードローンを選ぶ際は、他社との金利やサービスを比較し、借入額や返済期間に合わせたシミュレーションを行うことが大事です。定期的な繰上返済を心がけると、上限金利であっても負担を抑えることができます。

上限金利でも計画的な利用をすれば、利息負担をコントロールできます

プロミスのカードローン金利は年3.0〜17.8%

| 項目 | 内容 |

|---|---|

| 上限金利 | 年3.0~17.8% |

| 無利息期間 | 30日間無利息 |

| 申込~融資まで | 最短3分 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

プロミスは大手消費者金融の一角で、金利は年3.0%〜17.8%という設定になっています。

上限金利がわずかに低めなのが特徴で、少額借入を想定している人でも比較的利用しやすいです。Web完結申込が可能で、24時間いつでも必要な資金を借りられる利便性を重視している点も魅力です。

プロミスでは初回30日間の無利息サービスを行っている場合があり、短期で完済が見込める人にとっては利息を大幅に節約できます。

さらに2025年には、自動返済システムの利用がより簡便化され、返済の手間を大幅に省くことができるようになりました。借入後は返済日を忘れがちですが、こうした機能を活用すれば延滞リスクを低減できます。

ただし、返済が長期化すると17.8%の利息負担が積み重なります。小口で短期の借入をする場合には非常に便利ですが、計画性なしに頻繁に借入を行うと返済総額が膨らむので注意が必要です。

プロミスの少額借入は利点が多い一方で、長期の利用には慎重な返済計画が不可欠です

アイフルのカードローン金利は年3.0〜18.0%

| 項目 | 内容 |

|---|---|

| 上限金利 | 年3.0%~18.0% |

| 無利息期間 | 最大30日間利息0円 |

| 申込~融資まで | 最短18分 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

アイフルは、利用者に寄り添ったサービス展開が特徴の消費者金融です。

金利は年3.0%~18.0%と他社と同水準で、初回の無利息サービスや柔軟な返済プランが利用者に支持されています。例えば、提携ATMの多さやインターネット返済の簡便さによって、忙しい人でもスムーズに返済できる体制が整っています。

また、アイフルは総量規制の対象となる貸金業者であるため、申込者の年収と既存借入状況を厳密に確認します。

そのため必要以上に高額を借りられない反面、過剰借入のリスクを抑えられる利点があります。2025年には、本人確認手続きがオンラインで完結できる仕組みも強化され、店舗に行く時間がとれない利用者でもスピーディに借入ができます。

ただし、アイフルに限らず消費者金融の上限金利は高めに設定されているため、少額を長期間にわたって借入するほど利息負担が重くなる点に留意しましょう。小口短期で使い、早めに繰上返済できる人には使いやすい選択肢です。

アイフルの利便性を活かすなら、短期間で集中的に返済する意識が大切です

SMBCモビットのカードローン金利は年3.0〜18.0%

| 項目 | 内容 |

|---|---|

| 上限金利 | 年3.0%~18.0% |

| 無利息期間 | なし |

| 申込~融資まで | 最短15分 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

SMBCモビットは、三井住友銀行グループの消費者金融として知られ、金利帯は年3.0%~18.0%となっています。

WEB完結申込が可能で、電話連絡や郵送物を極力減らすサービスが充実しているため、人目を気にする人にも使いやすい特徴があります。

利用限度額が高めに設定されると、下限金利に近い条件で借りられるケースがあります。ただし初回は限度額が小さくなる場合が多く、その場合は上限金利での借入を想定しておくと良いでしょう。

また、自動引き落としや提携ATMでの返済は便利ですが、計画的に返済をしなければあっという間に利息が増える点にも注意が必要です。

2025年現在、SMBCモビットではAI審査をさらに強化し、申込者の属性を細かく分析することで迅速な融資判断が行われています。安定した収入と良好なクレジットヒストリーを持つ利用者なら、低金利を適用される可能性が高まります。

限度額を活かして低金利を狙うには、日頃から信用情報を良好に保つ必要があります

レイクALSAのカードローン金利は年4.5〜18.0%

| 項目 | 内容 |

|---|---|

| 上限金利 | 年4.5~18.0% |

| 無利息期間 | 最大60日間無利息 |

| 申込~融資まで | 最短25分 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

レイクALSAは、最短即日融資や大手コンビニATMとの提携が充実している新生銀行グループの消費者金融です。

金利は年4.5%~18.0%とやや幅が広いものの、新規契約者向けの無利息期間サービスが豊富です。無利息期間が長いプランを選択できれば、短期の返済で利息を最低限に抑えられます。

レイクALSAの場合、借入限度額が100万円を超えると金利が下がる可能性がありますが、誰でもすぐに高額を借りられるわけではありません。

申込時の審査結果と年収によって上限金額が異なります。多額の借入をする際は、返済シミュレーションで無理のない返済プランを立てることが不可欠です。

2025年の時点でもレイクALSAは迅速な審査や借入に注力しているため、急な出費に対応しやすいのが魅力です。しかし利便性に流されて何度も借入を繰り返すと、金利18.0%の負担が積み重なるリスクがあるため注意が必要です。

無利息サービスを上手に利用すれば、短期間での利息負担を大幅に抑えられます

リボ払いとカードローンの金利の違いに関する最新情報

買い物の支払い方法として一般的になったリボ払いとカードローンは、分割して支払う点が共通しています。

しかし、金利の計算方法や手数料体系が異なり、支払総額にも差が出ます。最新のリボ払い情報をふまえて、違いを理解しておく必要があります。

リボ払いの特徴を知ることで、カードローンとの使い分けが明確になります

手数料率や返済期間に潜むリスク

リボ払いは、一回の支払い額を一定に抑えられる一方で、残高がなかなか減らず手数料も重くなりがちです。

クレジットカード会社によっては、手数料率が年15~18%程度となっている場合が多く、これはカードローンの上限金利に近い水準です。毎月の負担が軽いぶん、返済期間が長期化しやすい点に注意しなければなりません。

リボ払いの際は、特に明確な計画を立ててから利用しましょう

さらに2025年の最新情報によると、リボ払いの利用者が増えた結果、残高や手数料負担を把握していないケースが多いことが問題視されています。

支払い残高を定期的に確認し、なるべく繰上返済を行わないと利息が膨らむ恐れがあります。

カードローンと比較した場合、リボ払いは設定金利に加え、キャンペーンによるポイント還元などの特典がある反面、総支払額が把握しづらい仕組みです。支払い期限を厳守できるならカードローンの方が金利面で優位な場合もあるため、それぞれの特徴とライフスタイルを照らし合わせて選ぶと良いでしょう。

リボ払いは毎月の支払いが楽に見えても、長期的な手数料負担が増えるリスクをはらんでいます

繰上返済のしやすさとポイント還元の有無

リボ払いとカードローンを比較する際、繰上返済のしやすさも大きなポイントです。

カードローンの場合、専用アプリやATMから随時繰上返済できるケースが多く、元本を早めに減らすほど利息を削減できます。一方、リボ払いでも追加返済は可能ですが、利用者が自発的に手続きを行わないと残高を減らしにくい仕組みがあるため、手間が増える場合があります。

ただしリボ払いにはポイント還元というメリットがあり、カード発行会社によっては高い還元率を誇るプランもあります。

しかし、ポイント還元による恩恵以上に手数料がかかるリスクもあるため、還元率だけで判断するのは危険です。特に長期的にリボ払いを続けると、返済総額が当初の想定を大幅に上回る可能性があります。

「ポイント還元されるから」とむやみに買い物しすぎた結果、返済が難しくなる人もいます

自分に合った方法を選ぶには、金利や手数料だけでなく、返済手続きの利便性や管理のしやすさも考慮に入れることが大切です。

月々の支払いをきちんとコントロールできる人は、カードローンと併用して目的に応じた資金調達を選択すると良いでしょう。

繰上返済のしやすさと利息負担のバランスを見極めることが、賢い借入・支払いの鍵です

将来のローン審査に備えてカードローンの金利と信用情報を管理する方法

カードローンの利用は住宅ローンや自動車ローンの審査に影響を与える可能性があります。

金利負担を抑えるだけでなく、信用情報を傷つけない利用を心がけることで、将来のローン審査を有利に進められます。

今の借入をきちんと管理することが、将来の大きなローン審査にも良い影響を与えます

住宅ローンや自動車ローンへ影響を与えないためのポイント

住宅ローンや自動車ローンは高額な借入となるため、金融機関は申込者の信用情報を厳しくチェックします。

過去にカードローンの延滞があると、その情報が記録されている期間は審査が通りにくくなる可能性があります。滞りなく返済を続けていればむしろ「返済能力がある」と評価される場合もありますが、延滞リスクの大きさは大きなマイナス要素になり得ます。

また、複数のカードローンを利用している人は「返済負担が多い」と見なされやすく、住宅ローンや自動車ローンの審査で借入可能額が減額されることがあります。

使っていないローンがあれば解約しておきましょう

必要以上に多くのカードローンを保持していると、思わぬところで金利や借入枠に不利な条件が付与される場合があります。

2025年時点では、多くの銀行や消費者金融がオンラインでの信用情報審査を導入し、より詳細な属性分析を行っています。無理のない返済計画を立てて着実に完済実績を作ることが、将来の大型ローン審査で有利になるポイントといえます。

カードローンを正常に返済し続けることで、将来のローン審査で信用力を高められます

定期的な信用情報のチェックで金利交渉を有利に

信用情報機関は、個人のローン利用履歴やクレジット利用状況を蓄積しています。

自分自身の信用情報は、所定の手続きで開示請求することで確認が可能です。定期的に自分の信用情報をチェックすれば、万が一誤った情報が登録されていた場合に早期修正を依頼できます。

さらに、信用情報を見ながら返済実績を積み重ねていけば、信用力が向上し、将来的にカードローンの利用限度額や適用金利の条件アップを目指すこともできます。

「確実に返済できる人」という記録を作ることが大切です

特に住宅ローンや自動車ローンの審査を受ける前に、現在の信用情報に問題がないか確認しておくと安心です。

もし複数の借入を一括でまとめたい場合も、信用情報を把握しておくことで借換え先の金融機関と具体的な金利交渉がしやすくなります。金利面で優遇を受けたいと考えるなら、延滞などのネガティブ情報を残さないことが最大の近道です。

信用情報を定期的に確認し、良好な状態を維持することで金利交渉を優位に進められます

カードローンの金利についてのまとめ

- カードローンの金利は借りる金額によって決まり、上限は14〜15%

- 借入前には徹底したシミュレーションが大切

- 将来、住宅や自動車ローンを利用する人は特に信用情報を守るべき

カードローンを利用するうえで最も重要なのは、金利を正しく理解し、返済計画を綿密に立てることです。

年利だけに惑わされるのではなく、借入限度額や自身の信用情報が適用金利に大きく影響する仕組みを把握し、返済期間や月々の返済額、さらに繰上返済や借換えの可能性も含めて総合的に検討することが欠かせません。特に、上限金利が適用されるケース(初めての借入や少額借入など)では「金利が高くなりがち」という意識を強く持ち、日頃から無理のない範囲で返済を続ける姿勢が重要です。

各社の無利息サービスやキャンペーンを活用して短期で完済をめざしたり、追加返済を計画的に行うなど、利息負担を抑える工夫はいくつもあります。

また、返済遅延や多重債務は信用情報に傷をつけ、将来の住宅ローン・自動車ローン審査に悪影響を及ぼす可能性が高くなります。そうした事態を防ぐためには、返済日管理の徹底や返済困難になる前の相談が大切です。

もし複数の高金利借入を抱えているなら、より低金利のローンへ借換えを検討し、一括管理を図ることも賢明な選択といえます。

一方でリボ払いにもポイントやキャンペーンといったメリットが存在するものの、手数料率や支払い管理の面で気づかぬうちに負担が増えるリスクがあります。カードローンとリボ払いのいずれを選ぶ際も、まずは自分の収入・支出バランスと返済意欲を見極め、確実に完済をめざせる範囲で利用しましょう。

最後に、借入先や返済方法を決めるうえでおすすめなのは、シミュレーションツールの活用や金融機関の公式サイトチェック、そして信用情報の定期的な確認です。

「まずは自分の現在の経済状況と信用情報を把握する」→「無理のない返済プランを立てる」→「繰上返済や借換えも含めた最適な借入先を選ぶ」といった流れを意識すれば、余計な利息を払わずに済み、将来の大きな資金ニーズにも対応しやすくなります。賢い借入は、金利への理解と計画的な返済努力の積み重ねによって初めて実現できるのです。

これらを踏まえ、あなたにとって最適なカードローンの活用術を確立してみてください。

※カケコムでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。