学生向けキャッシング情報!今すぐお金が必要なときに使える賢い借り方ガイド

学生生活では、アルバイト収入だけでは対処しきれない急な支出が発生することがあります。

学費やサークル活動、資格試験など資金を要する場面は多く、どうにか工面できないかと悩む方も少なくありません。

そこで候補に上がるのがキャッシングですが、利用条件やリスクを整理し、返済プランを具体的に考える姿勢が欠かせません。

学生がキャッシングを検討する前に知りたい基礎知識

学生がキャッシングを利用する際は、仕組みと返済リスクをまず理解することが重要です。

学生が借り入れを検討するときは、利用できるサービスや制度を正しく見極める必要があります。

消費者金融や銀行のカードローンを始め、リボ払いを活用する方法もありますが、どれが自分に合っているかを知るには、契約内容や金利など細かい点を確認することが大切です。

学生ローンという形態を扱う業者もあり、専用の窓口を用意しているケースが見られます。

それらは未成年不可や収入面の条件を設けている場合が多いため、申し込み前に審査条件をチェックしなければなりません。また、学生だからこそ利用できる奨学金や教育ローンも選択肢になります。

キャッシングは金利の高さや返済負担が大きくなる可能性を含むため、他の制度とのバランスを比較して判断することが欠かせません。

キャッシングと他制度の特徴を把握

違いを知ることで、自分の収支状況に合った資金調達方法を選べます。

キャッシングは、カード会社や消費者金融からお金を借りる仕組みで、比較的スピーディに融資を受けられる点が大きな特徴です。

一方、奨学金や教育ローンは返済までのスパンが長く、金利が低めに設定されていることが多いです。

たとえば、日本政策金融公庫の教育ローンは低金利で長期返済が可能ですが、審査に日数がかかり、申し込みから融資まで時間を要するデメリットがあります。

キャッシングのメリットは、急場をしのぐうえで素早く現金を手にできる点です

一方、金利が年18.0%まで設定されるケースも多く、完済までに余計な支出が増える危険性も否定できません。特に学生の場合、アルバイトなどの収入が不安定になることがあるため、返済計画が崩れやすいリスクを伴います。

ここで大切なのは、目的別に制度を比較し、可能な限り金利負担の低い選択をすることです。

奨学金や教育ローンが利用できる場面なら、そちらを優先して検討することで、総支払額を抑えられます。キャッシングを選ぶ際は、各業者の金利・限度額・即日融資の可否などを確認し、短期間で完済できるかを重視して選ぶと安心です。

学生の収入状況が審査に与える影響

安定収入を得にくい学生ほど、限度額が低く設定される可能性が高いです。

キャッシングやカードローンの審査では、安定した収入の有無が重要視されます。学生はアルバイトやパートなどの不定期収入で生活することが多いため、返済能力を厳しく見られやすいです。

この結果、社会人より借入可能額が低く設定される、あるいは金利が上限近くになることも考えられます。

銀行系カードローンや消費者金融などの多くは「継続的に返済できるか」を重視します。大手消費者金融であるアコムやプロミスも、学生が申し込む場合は20歳以上で安定収入があることが必須条件です。

貸す側は「返せるかどうか」を気にします

さらに、上限金利は年18.0%程度に設定されるため、もし限度額が小さいときに繰り返し借り入れをすると利息負担が大きくなる点も意識しておきましょう。

学生でも勤続期間が長かったり、毎月の収入が一定額を超えたりすると、比較的スムーズに審査を通過できる事例もあります。

ただし、アルバイトを辞めてしまうと返済が滞る懸念があるため、借り入れ時期や返済時期を見通しておくことが欠かせません。

▼学生がキャッシングを検討する際の簡易フローチャート

| 急な出費が必要 & 手元資金が足りない | |

| はい | いいえ |

| 奨学金や教育ローンの検討 ↓ 申請が間に合わない or 審査が難しい? ↓ はい → 親族・大学緊急貸付の打診 いいえ → 低金利の制度利用 |

一時的なバイト増加や節約などで対応可能 → キャッシング利用の必要性は低い |

このフローチャートでも分かるように、まずは奨学金・教育ローンや親族・大学の緊急制度を調べることが鍵です。

どうしても借入が必要な場合にのみ、キャッシングや学生ローンを慎重に選びましょう。

リボ払いの最新事情と返済プランを考える重要性

リボ払いは一見便利でも長期化しやすいので、計画的に利用しなければいけません。

リボ払いは、毎月の支払額を一定に抑えられる一方で、残高に対して高めの手数料(実質年率15.0%前後)が発生することが多いです。

学生がクレジットカードを活用するときは、リボ専用カードの特典を過大評価せず、金利の仕組みを明確に認識する必要があります。特にJCB CARD Rや三井住友カード RevoStyleなどはリボ専用カードとなっており、返済が長期化すると総支払額が増加します。

また、最新のサービスでは、自動リボ設定を解除して一括払いに近い使い方をする方法も存在しますが、登録時に手数料優遇などのキャンペーンがつくケースもあるため、つい継続してしまう人も少なくありません。

支払いシミュレーションを活用すれば、最終的にどれくらいの支出になるか事前に確認しやすいです。

リボ払いは返済負担の分散に役立つ反面、計画性を欠くと返済期間が膨れ上がり、気づかぬうちにリボ残高が高額になるリスクがあるため注意が必要です。

▼リボ払い主要カードの一例比較

| カード名 | 手数料率 (実質年率) |

支払方式 | 繰上返済可否 | 主な特典や特徴 |

|---|---|---|---|---|

| JCB CARD R | 15.0% | 残高スライド元利定額 | 可 (MyJCB) | リボ専用カード。ポイント2~4倍 |

| 三井住友カード RevoStyle |

15.0% | 元利定額 (残高スライド) |

可 (Vpass) | リボ専用カード。還元率アップ |

| JCBスマリボ (設定型) |

15.0% (Yahoo! JCBは18%) |

自動リボ(元利定額) | 可 (MyJCB) | 通常カードに任意設定。 初回手数料無料期間あり |

上記以外にもさまざまなリボ払いサービスがありますが、いずれも実質年率15.0%前後が一般的です。

ポイント優遇の魅力に惹かれても、支払期間が長引くと手数料負担が大きくなる点は要注意です。

繰上返済で利息を抑える効果的な方法

余裕があるときに繰上返済を実施し、利息を最小限に抑えることが得策です。

リボ払いを利用しているときは、カード会社の会員ページやアプリから、簡単に繰上返済ができるシステムが用意されていることが多いです。

たとえば、三井住友カードやJCBの場合、オンライン上で一部もしくは全額を任意に返済し、その分の手数料を削減可能です。この機能を使えば、月の支払額以上に余裕があるタイミングで返済を進め、利息総額を大幅に下げられます。

利息は借入残高と借入期間の積み重ねで算出されるため、できるだけ残高を早期に減らせば、その後の負担が減少します

学生時代は比較的収入が少ないですが、アルバイト代が振り込まれた直後や、学業の都合でまとまったシフトに入れた月など、収支がプラスになったタイミングで繰上返済を実行し、後々の負担を抑える工夫が大切です。

返済延滞を回避するだけでなく、積極的に元金を減らす姿勢が、クレジットヒストリーを健全に保つ近道となります。

リボ専用カードのメリットと盲点を知る

リボ専用カードのメリットよりも手数料リスクを優先的に認識する必要があります。

リボ専用カードは、利用ごとに自動でリボ払いとなるため、毎月の返済額が一定で管理しやすいという利点があります。

たとえば、JCB CARD Rであれば、ポイントが通常の2倍以上になる特典があるなど、学生にも魅力的なキャンペーンが行われるケースがあります。一方、これらのカードは初回から手数料がつくケースが多く、さらに返済の進みが遅いと総利息が膨らむことが注意点です。

ユーザーによっては「今月は出費が多いから返済額を抑えたい」と思い、繰上返済を先延ばししがちです

リボ払いを安易に続けると、残高が増えていくのに気づきにくいという落とし穴があります。月々の負担が一定に見える反面、支払総額の把握があいまいになると、計画性を損ねやすいのがリボ専用カードの盲点です。

ポイント還元やキャンペーン目当てで利用するなら、負担を抑えたうえで短期間に完済できるように調整することが大事です。

繰上返済で利息を極力削減し、特典を活かせる場合にのみ活用する形が望ましいです。

学生向けキャッシングサービスを徹底比較する

| サービス名 | 金利(年率) | 限度額 | 即日融資 | 無利息期間 | 特徴 |

|---|---|---|---|---|---|

| アコム | 3.0~18.0% | ~800万円 | 最短20分 | 30日 | 電話連絡配慮あり Web完結OK |

| プロミス | 3.0~17.8% | ~500万円 | 最短10分 | 30日(キャッシュバック) | 上限金利やや低め スマホ返済充実 |

| マルイ学生ローン | ~18.0%程度 | ~数十万円 (学生向け) |

条件次第で 即日可 |

なし | 学生専用窓口あり 用途限定の場合も |

| 銀行系カードローン (例:三井住友銀行など) |

1.5~14.5%程度 ※学生は上限近く |

~800万円 (審査次第) |

基本は翌日以降 | なし | 低金利だが学生枠は少額 融資まで日数かかる |

各サービスの違いを正しく理解し、返済計画に合う選択をすることがカギです。

学生でも利用できるキャッシングサービスは複数存在しますが、それぞれ金利や融資までのスピード、返済方法などに特色があります。

大手消費者金融は即日融資やWeb完結などの利便性が高く、学生にとっても比較的申し込みやすいです。

ただし、収入が多くない学生には上限金利が適用される場合が多いので、返済計画をシビアに組んでおく必要があります。

一方、銀行カードローンは金利の下限が低く設定されているものの、実際には学生には上限に近い金利が適用されることが多いです。

融資スピードに関しても、銀行カードローンは即日融資が難しい場合があるため、急ぎで資金を必要とするケースでは消費者金融の方が便利なことが多いです。これらの違いを把握しておくと、自分が置かれた状況に応じた判断ができます。

アコム「学生でも比較的申し込みやすい大手消費者金融」

| 項目 | 内容 |

|---|---|

| 上限金利 | 年3.0%~18.0% |

| 無利息期間 | 30日間無利息 |

| 申込~融資まで | 最短20分 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

アコムは、最短20分融資やWeb完結申込など利便性が高く、学生でも比較的申し込みやすい消費者金融です。

上限金利は年18.0%とやや高めですが、初回契約なら30日間の無利息サービスが利用できるため、短期的に借りたい方には大きなメリットがあります。

在籍確認の電話連絡にも配慮してくれるため、アルバイト先への連絡が気になる学生にも安心感があります。

プロミス「スピード融資とキャッシュバック型の無利息期間が特徴」

| 項目 | 内容 |

|---|---|

| 上限金利 | 年3.0~17.8% |

| 無利息期間 | 30日間無利息 |

| 申込~融資まで | 最短3分 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

プロミスは最短10分での融資が可能とされ、金利も上限17.8%とアコムよりわずかに低い傾向があります。

初回借入日の翌日から30日間の利息をキャッシュバックする独自の無利息サービスも特徴で、借入直後の利息負担を大幅に軽減できます。

Web完結により郵送物なしで契約でき、勤務先への電話確認もほぼ行わないため、手軽かつスピーディな借入を希望する学生にも適しています。

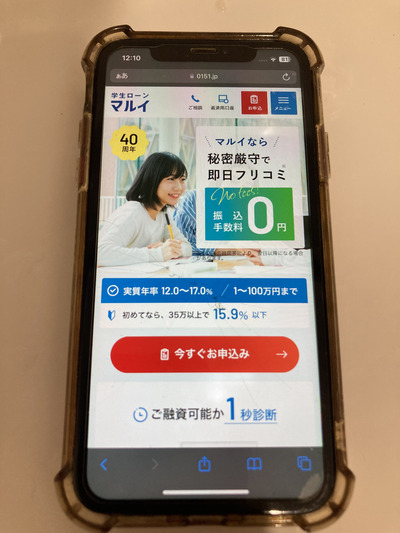

マルイ学生ローン「学生専門の相談窓口と少額利用に向くローン」

| 項目 | 内容 |

|---|---|

| 上限金利 | 年12.0%~17.0% |

| 無利息期間 | なし |

| 申込~融資まで | 最短30分 |

| 在籍確認 | 原則確認の電話なし |

| 備考 | 16:30までの契約で即日振込 |

マルイ学生ローンは大学生や専門学校生を対象としており、必要最小限の借り入れを想定した商品です。

限度額は低めに設定されていますが、学生向けの相談体制や学生専用のサービスが充実しているのが特徴です。

金利は年18.0%程度の場合が多いため、借入額や返済期間が長くなると負担は大きくなるものの、小口の短期利用なら検討しやすい選択肢と言えます。

三井住友銀行カードローン「学生でも利用可、銀行系の安心感と低金利が魅力」

| 項目 | 内容 |

|---|---|

| 上限金利 | 年1.5~14.5% |

| 無利息期間 | なし |

| 申込~融資まで | 30日間無利息 |

| 在籍確認 | 原則確認の電話あり |

| 備考 | Webで申込完結(契約書の郵送なし)、カードレスで借入可能 |

三井住友銀行カードローンは銀行ならではの安心感と、上限金利が消費者金融よりも低めに設定されているのが特長です。

ただし、学生の場合は実際には上限に近い金利が適用されることが多く、即日融資が難しいケースもあります。

一方で、口座を持っているとスムーズに手続きできるほか、返済方法の選択肢も豊富なため、計画的に借入を行いたい学生には向いています。

具体的シミュレーションで返済リスクを見極める

借入額と返済額を計算し、長期にわたる負担がないかを明確にすることが重要です。

返済リスクを最小限に抑えるためには、実際にシミュレーションを行い、月々いくら返済できるかを考えなければなりません。

特に学生で収入が限られている状況下では、無理なく支払い続けられる金額を明確に把握することが不可欠です。

借入先の公式サイトや銀行のシミュレーターを利用すれば、金利や借入額、返済期間を入力するだけで概算の総支払額を算出できます。

返済額と総支払額を試算する方法

シミュレーションで出た数値は現実の返済計画を立てるうえでの指針になります。

消費者金融各社の公式サイトには、専用の返済シミュレーション機能が準備されています。たとえば、借入希望額を10万円と設定し、年18.0%の金利で半年~1年程度で返済するとした場合、毎月の支払額や総利息がどの程度になるのかが簡単に分かります。

これにより、アルバイト収入や仕送りをベースに、現実的な返済プランを立案可能です。

また、リボ払いにも同様の試算ツールがあります。JCBや三井住友カードなどは公式サイトで利用残高と毎月の支払設定額を入力すると、完済までにかかる月数や利息の合計を確認できるため、計画的なカード利用がしやすくなります。

数字として把握すると無謀な借り方を避けられますし、返済方法を変更すべきタイミングも可視化できます

返済を月々の最低額に設定するほど期間は長引き、利息がかさんでしまいます。

したがって、試算結果を踏まえ、月の返済額を少し高めに設定したり、余裕のある月に繰上返済を積極的に行ったりする姿勢が大切です。

▼10万円を年18%で借りた場合のビフォーアフターシミュレーション

| パターン | 返済期間(回数) | 毎月返済額 | 総返済額 | 利息総額 |

|---|---|---|---|---|

| A 繰上返済なし |

12ヶ月 | 約9,200円 | 約110,400円 | 約10,400円 |

| B 途中で一回繰上返済 |

10ヶ月 | 変動(途中で一部返済3万円) | 約107,000円 | 約7,000円 |

| C 3ヶ月で集中返済 |

3ヶ月 | 約34,000円 | 約102,000円 | 約2,000円 |

上記はあくまで概算例ですが、こまめに繰上返済を行うほど支払期間が短くなり、最終的に支払う利息も減少します。

月々のキャッシュフローを見ながら、無理のない範囲で早期返済を心がけましょう。

繰上返済を活用して負担を減らすコツ

早期に元金を減らすほど、最終的な支払総額は確実に抑えられます。

シミュレーションで出た返済総額が大きいと感じたときは、繰上返済の活用が効果的です。ほとんどの消費者金融やカード会社は、Webやアプリを通じて手数料無料で繰上返済ができる仕組みを用意しています。

アルバイト代が入った直後など、余裕資金を返済に回せば、利息計算の元となる残高が減るため、その後の月々の利息負担が軽くなります。

学生は学業や就職活動で忙しくなるタイミングがあるので、先に返せる分は返しておくほうが安心です

意識しないまま最低額だけの返済を続けると、あっという間に半年や1年が経過し、利息だけで数万円単位の出費になることもあります。

こまめに繰上返済するクセを付ければ、完済の目途が立ちやすく、将来の生活設計を乱さずに済みます。

この方法はリボ払いにおいても同様で、定期的に繰上返済を入れていけば、返済期間の大幅短縮が可能です。月々の返済を一括にするほど余裕がないとしても、少額ずつでも追加返済を積み重ねることが長期的には効率的なやり方です。

貸金業法や登録業者を確認して違法業者を避ける

正規登録業者を選ぶことで、高金利や違法行為のトラブルを回避できます。

学生ローンやキャッシングを利用する際は、必ず貸金業登録番号を確認し、正規の業者であるかどうかをチェックしましょう。

金融庁に登録されている業者であれば、貸金業法に基づいて運営しているため、法律を超えた金利設定や取り立て行為などは行われません。

逆に、登録番号を名乗っていても実態が伴わない闇金業者も存在するので、必ず公式サイトや金融庁のデータベースで情報を照合する必要があります。

正規業者と闇金を見分ける基本ポイント

金利や勧誘方法が不自然な場合は利用を避けることが重要です。

闇金業者はSNSなどで「学生歓迎」「無担保ですぐ借りられる」などの文言を過剰にアピールし、高金利での貸付を行おうとします。

これは貸金業法で定められた上限金利(年20.0%以内)を大きく超えるケースが多く、契約後に違法な取り立てや強迫まがいの督促を行う危険性があります。

在籍確認を一切しない、審査がほぼ無いなど、普通はあり得ない条件を提示してくる業者には警戒が必要です

正規業者は必ず「貸金業登録番号」を公開しており、金融庁の「登録貸金業者情報検索サービス」で番号を検索すると、登録の有無を確かめられます。また、Webサイトに所在地や問い合わせ先、代表者名などが明記されているかどうかも、正規・違法の境目を見分ける一つのポイントです。

学生は特に知識不足から闇金に騙されやすいので、「金利が不自然に低い」「審査なし」「誰でも即日貸付」などの広告には要注意です。

金利上限と登録番号のチェックが必須

貸金業者を利用するときは、上限金利と登録番号をきちんと確認することで安全を確保できます。

貸金業法では、10万円未満の借入なら年20.0%、10万円以上100万円未満であれば年18.0%など、細かく上限金利が定められています。

学生向けに無理な高額融資を提案してくる業者や、金利が20.0%を超える条件を提示する業者は違法の可能性が高いため、避けるべきです。

また、正規の業者は必ず広告やホームページに貸金業登録番号を掲載しています。

登録番号の形式も「○○(都道府県など)知事(○)第○○○○号」または「○○財務局長(○)第○○○○号」といった形で明記されます。一文字でも違っていれば別の業者のものを盗用している可能性があるので、金融庁の公式データベースで正式名称や所在地が一致するかを確認しましょう。

いかにも正規の事業者のように見えても、必ず確認してください

このように、学生だからこそ最低限の知識として、貸金業法と登録業者の存在を把握することが大切です。

学生ローンの利用で信用情報に影響を残さない対策

返済を滞納せずに利用すれば、長期的にマイナスの影響を避けられます。

学生時代にキャッシングや学生ローンを利用した履歴は、信用情報機関に登録されます。

きちんと返済していれば問題ありませんが、延滞や債務整理などを行うと、社会人になってからのクレジットカードや住宅ローンなどの審査に悪影響が及びます。

このため、学生のうちから計画的に返済を行い、信用情報を良好に保つ姿勢が必要です。

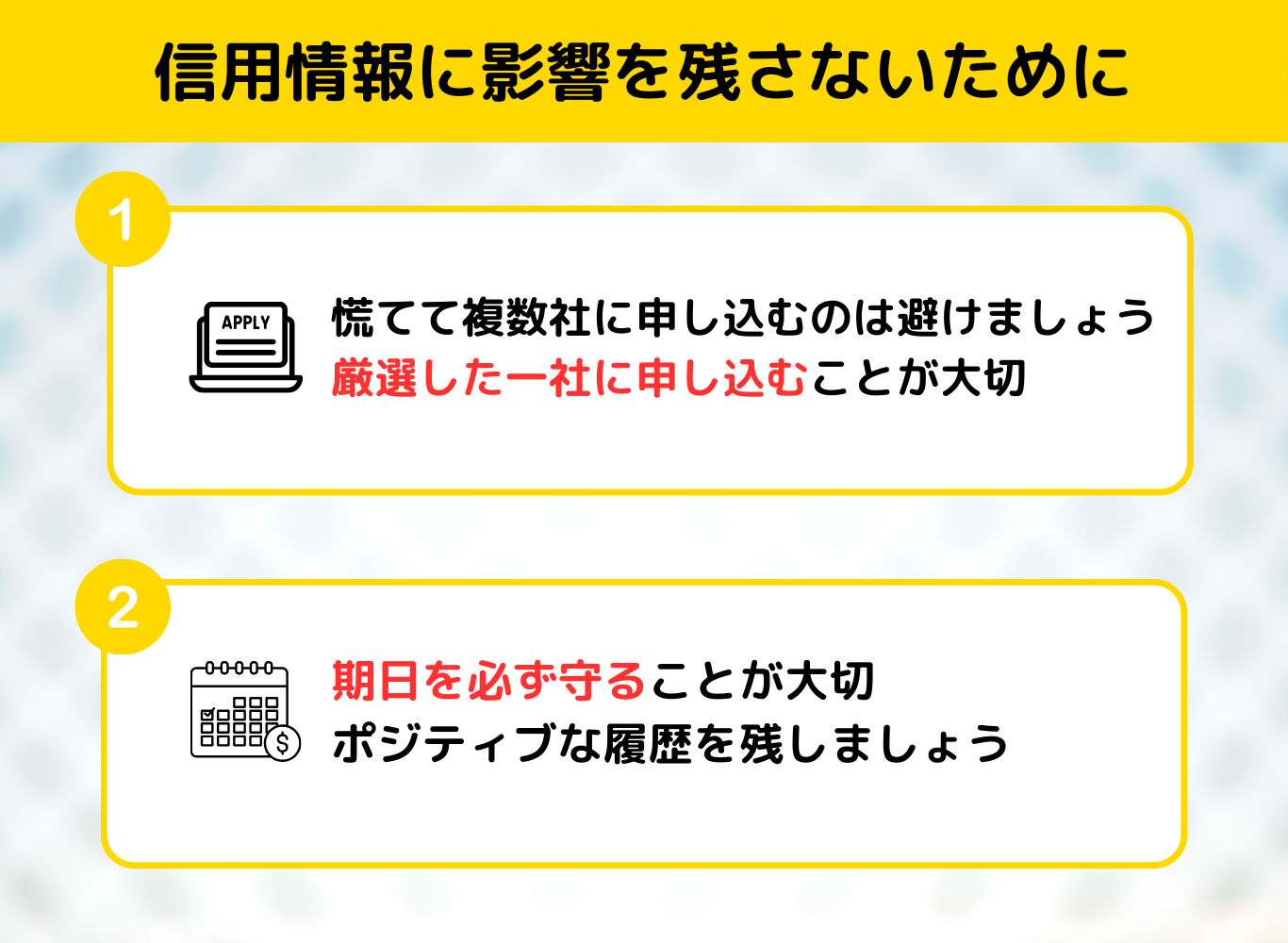

複数申し込みが審査に与えるリスク

短期間に複数の借入申し込みをすると「資金難」と判断され、審査が厳しくなる可能性があります。

学生が急いで資金を調達しようとすると、思わず複数の貸金業者に一気に申し込むケースがあります。

しかし、短期間に多数の申込履歴が信用情報機関に残ると、貸す側は「返済余力に不安があるのではないか」と疑い、審査を通しにくくなる傾向があります。

必要以上に複数社へ申し込むのではなく、できるだけ条件の合う一社を厳選することが得策です。また、リボ払いのカードや他のクレジットカードを一度に何枚も作ろうとすることも同じリスクを伴います。

「慌てて数社に申し込むなんて、何かあったのかな?」と思われてしまいます

審査に落ちると信用情報に「申込事実のみ」残る形ですが、それでも短期間での大量申込として扱われるため、結果的に後のローン審査に影響を及ぼしやすいです。

焦って複数の業者にアプローチする前に、まずは一社一社の条件や金利、返済計画を検討しましょう。

返済履歴を良好に保つ基本戦略

毎月の返済を確実に実行し、可能な限り繰上返済を行うことが信用情報を守る鍵です。

キャッシングやリボ払いの返済を期日どおりに行っていけば、信用情報には「正常に返済を継続している」という履歴が残ります。

これは将来クレジットカードや住宅ローンを利用する際に、有利な評価を受ける材料になり得ます。

逆に、返済を一度でも長期に滞納すれば「延滞情報」が記録され、数年間は新規クレジット契約やカードローンが難しくなるかもしれません。

さらに繰上返済を活用して完済を早めれば、ポジティブな記録を積み重ねることができます。

返済期日に遅れそうになったら、必ず事前に業者に連絡し、リスケジュールなど相談する姿勢を見せることが大切です

黙ったままでいると、一方的に延滞扱いされてしまい、信用情報が傷つきかねません。

まとまった支払いが厳しい月は、先述のとおり繰上返済を早めに行って残高を減らしておくなど、自分なりの工夫をこまめに実践してください。

こうした積み重ねが、学生時代に借り入れを行っても将来的に不利益を被らないための基本戦略となります。

キャッシング以外の選択肢も検討し借り過ぎを防ぐ

より低金利で負担が軽い制度を選ぶことで、返済リスクを大幅に軽減できます。

学生が資金を必要とする場面では、キャッシング以外にも利用可能な制度があります。

奨学金や教育ローン、親族からの一時的な援助、大学独自の緊急貸付制度など、金利や返済条件が優遇される方法を再確認することは欠かせません。

こうした選択肢を検討せずにキャッシングだけで賄うと、金利負担が大きくなりがちです。

奨学金や教育ローンの利点と注意点

金利面での負担が軽い一方で、申請手続きに時間がかかる場合があります。

日本学生支援機構の奨学金や、銀行の教育ローンなどは、学生向けの低金利商品が用意されています。一般的にはキャッシングよりも金利が数%程度低く設定され、返済期間も長めに設定可能です。

そのため月々の返済負担が減り、無理なく学業を続けながら返済できる可能性があります。

ただし、奨学金の場合は申し込みから実際に支給されるまでに一定の時間がかかり、申請時期を逃すと利用できないこともあります。

銀行の教育ローンも、審査に数日~数週間かかるため、今すぐに資金が必要なときには不向きです。加えて、学生本人だけでの申し込みが難しく、保護者の同意や保証人の設定が必須となることも多いです。

それでも、将来の負担を軽減するためには、金利の安い奨学金や教育ローンの活用を検討する価値があります。

多少手間や日数がかかっても、結果的に総支払額を抑えられるなら、そのほうが賢明な選択となります。

「早く借りたいし、来月にはバイト代が入るからすぐ返せる」という方はキャッシングも良いでしょう

親族や大学の緊急貸付制度も視野に入れる

公的制度や身近な支援を積極的に活用すれば、高金利の借入を回避できます。

大学によっては、授業料の一時的な猶予や緊急貸付制度を提供していることがあります。

アルバイト収入が激減したり、家計が急変した場合に学費を分割払いにしてもらったり、無利子の貸し付けを受けられるケースもあるため、学生課などに相談してみるとよいです。

また、親族から資金援助を受けられる状況なら、利息を支払わずに済む分だけ負担が少なくなります。

周囲に相談しづらい場合もあるかもしれませんが、結果的に高い利息を払い続けるリスクを背負うよりは、身近なサポートでカバーできる部分を探すほうが安全です。

必ず、遅滞なく返せるならば、わかりやすく計画をまとめて提示してみましょう

特に、今後の就職活動に向けて負債をできるだけ残したくない学生は、公的支援や大学の制度をうまく利用したほうが、精神的な負担も軽くなります。

キャッシングを活用するのはあくまでも最後の手段と位置づけ、自分の環境で利用可能な低金利・無利子の制度を優先的に調べることをおすすめします。

学生がキャッシングを利用することについてまとめ

- キャッシングはすぐに借りられる点が便利

- 金利が高いことが多いため注意

- あらかじめ計画を綿密に立てて借りることが大切

学生がキャッシングを利用するなら、金利や返済計画を徹底的にシミュレートし、他の制度も含めた最適解を選ぶ必要があります。

学生時代はアルバイト収入などが不安定で、どうしても急な出費が重なりやすいものです。

その際、「すぐに借りられる」と評判のキャッシングに目が向くのは自然ですが、金利負担や将来の信用情報への影響といったリスクが潜んでいる点は見逃せません。

実際に、消費者金融や銀行の学生ローンは上限金利18.0%前後が適用されるケースが多く、返済が長期にわたれば総利息が膨らんでしまいます。また、リボ払いも月々の支払を一定にできる反面、実質年率15.0%前後の手数料がかかるため、放置して残高が増え続ける恐れがあります。

こうしたリスクを回避するには、まず借入前に月々どれほどの返済が可能かシミュレーションし、返済計画を綿密に立てることが肝要です。

そして、繰上返済や一部返済を積極的に活用し、利息負担を抑える行動力が欠かせません。さらに、違法業者に騙されないよう、必ず貸金業登録番号や上限金利を確認することが必要です。

一方で、学生が利用できる奨学金や教育ローン、大学独自の緊急貸付制度などは、キャッシングよりも金利面で優位な場合が多く、利用手続きに多少時間がかかっても結果的に負担を減らせる可能性が高いです。

親族への相談も含めて、まず低金利・無利子の方法を優先し、不足分だけをキャッシングで補うというバランスを考えましょう。

最終的にキャッシングを選ぶかどうかは、各種制度を比較検討したうえで“本当に必要なときだけ”に抑えることが賢明です。

社会人になってからの信用情報や生活設計を考えれば、学生のうちに高金利の借入を多用するリスクはできるだけ排除すべきです。計画的な借り入れと早期完済の意識を徹底し、将来にわたって健全な財政状況と信用情報を保つことを心がけてください。

※カケコムでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。